Các nhóm chỉ số phân tích khả năng sinh lời của doanh nghiệp nhà đầu tư cần biết

Năm 2007 là năm đỉnh cao của thị trường chứng khoán và cũng là năm đánh dấu khủng hoảng kinh tế. Vì vậy, mua cổ phiếu ở giai đoạn đỉnh như vậy sẽ rất khó sinh lời.

Nhưng với Công ty Cổ phần Sữa Việt Nam (VNM) thì điều khó lại trở thành hiện thực, một hiện thực là mơ ước của nhiều người đầu tư. Chúng ta xem đồ thị của VNM từ năm 2007 đến nay:

Theo đồ thị trên, nếu chúng ta đầu tư 1 tỷ vào cổ phiếu VNM vào đỉnh của thị trường chứng khoán năm 2007 và giữ nguyên đến này thì chúng ta đang có 1 tài sản trị giá khoảng 7.1 tỷ đồng.

Có nhiều nguyên nhân tác động nên giá cổ phiếu VNM. Nhưng nếu xét khía cạnh khả năng tạo ra lợi nhuận của Vinamilk, chúng ta có thể thấy trên bảng dưới đây:

Doanh thu và lợi nhuận của VNM năm 2023 tăng 10 lần so với năm 2007. Trong đó:

- Từ năm 2007 đến 2017: Doanh thu và lợi nhuận tăng trưởng tốt hàng năm (lợi nhuận sau thuế năm 2016 tăng 10 lần năm 2007)

- Từ năm 2017 đến 2023: Doanh thu và lợi nhuận giữ ổn định và có dấu hiệu giảm.

Nếu so sánh với đồ thị của VNM nêu trên, bạn sẽ thấy tương quan giữa giá cổ phiếu và khả năng sinh lời của doanh nghiệp.

Tất nhiên, chúng ta có thể thấy rằng có cả nghìn cổ phiếu khác nhau nên VNM không có tính chất đại diện cho tất cả cổ phiếu khác.

Nhóm chỉ số phân tích khả năng sinh lời là gì?

Định nghĩa

Khả năng sinh lời là khả năng tạo ra lợi nhuận của doanh nghiệp. Lợi nhuận là kết quả kinh doanh của doanh nghiệp, được phản ánh trong Báo cáo tài chính hàng kỳ. Vì tầm quan trọng của chỉ tiêu sinh lời, chúng được tách riêng ra một báo cáo con trong báo cáo tài chính, gọi là “Báo cáo kết quả hoạt động kinh doanh”.

Tại sao chỉ số khả năng sinh lời quan trọng?

Đối với người quản lý doanh nghiệp: khả năng sinh lời của doanh nghiệp quyết định đến khả năng sinh tồn và sự tăng trưởng của doanh nghiệp đó.

Đối với nhà đầu tư/cổ đông của doanh nghiệp: khả năng sinh lời của doanh nghiệp tốt thì giá trị của cổ phiếu doanh nghiệp đó được đánh giá cao hơn.

Các nhóm chỉ số phân tích khả năng sinh lời phổ biến

Chỉ số biên lợi nhuận gộp (Gross Profit Margin)

Định nghĩa: Biên lợi nhuận gộp được tính bằng Lợi nhuận gộp chia trên doanh thu bán hàng.

| Lợi nhuận gộp = Doanh thu bán hàng – Giá vốn hàng bán – Các khoản giảm trừ doanh thu bán hàng |

Trong đó:

- Giá vốn hàng bán là chi phí nguyên vật liệu, công cụ/dụng cụ lao động, nhân công, máy móc trực tiếp sản xuất sản phẩm hoặc tạo ra dịch vụ.

- Giảm trừ doanh thu hàng bán là các khoản chiết khấu thương mại, giảm giá bán hàng, hàng bán chị trả lại.

Nếu doanh nghiệp có công nghệ sản xuất tốt và quy trình lao động hiệu quả sẽ tiết kiệm được nguyên vật liệu, nhân công và khấu hao máy móc trực tiếp. Doanh nghiệp đó sẽ giảm được giá vốn hàng bán, từ đó tăng lợi nhuận gộp và biên lợi nhuận gộp.

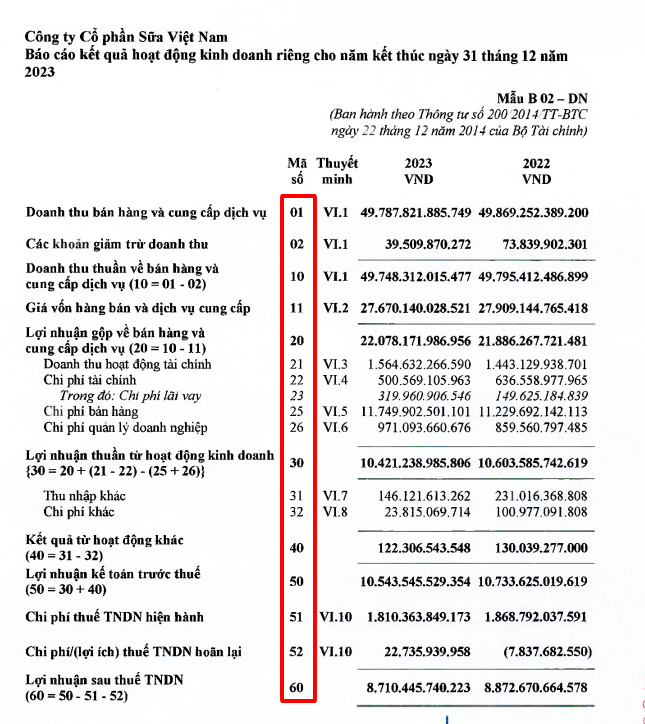

Ví dụ: Tính biên lợi nhuận gộp của VNM (trong Hình 3)

Biên lợi nhuận gộp = (Mã số 20/ Mã số 01) x 100%= (27.670/49.787) x 100% = 55.5%

Tức là nếu bán 100 đồng doanh thu thì trong đó VNM thu về 55.5 đồng lợi nhuận gộp.

>> Xem thêm: Biên lợi nhuận gộp là gì?

Chỉ số biên lợi nhuận thuần

Định nghĩa: Biên lợi nhuận thuần là lợi nhuận thuần chia trên doanh thu.

Khoảng cách giữa lợi nhuận thuần và lợi nhuận gộp bao gồm:

- Chênh lệch chi phí và doanh thu hoạt động tài chính

- Chi phí quản lý doanh nghiệp

- Chi phí bán hàng

Các chi phí này đại điện hiệu quả sử dụng vốn, khả năng quảng bá sản phẩm, thương hiệu và phân phối, khả năng quản lý doanh nghiệp.

Như vậy, so với chỉ tiêu biên lợi nhuận gộp thì biên lợi nhuận thuần sẽ đánh giá được thêm hiệu quả sử dụng vốn, khả năng quảng bá sản phẩm, thương hiệu và phân phối, khả năng quản lý doanh nghiệp.

Ví dụ: Tính biên lợi nhuận gộp của VNM (trong Hình 3)

Biên lợi nhuận thuần = (Mã số 30/ Mã số 01) x 100%= (10.421/49.787) x 100% = 20.9%

Tức là nếu bán 100 đồng doanh thu thì VNM mang về 20.9 đồng lợi nhuận thuần.

Chỉ số lợi nhuận trên doanh thu (ROS – Return on Sales)

Định nghĩa: Lợi nhuận trên doanh thu là lợi nhuận sau thuế chia trên doanh thu bán hàng.

Khoảng cách giữa lợi nhuận thuần và lợi nhuận sau thuế bao gồm:

- Kết quả hoạt động khác

- Chi phí thuế thu nhập hiện hành

Lợi nhuận sau thuế là khoản tiền lời của doanh nghiệp được nhận về sau một kỳ kinh doanh. Đây là con số mà chủ sở hữu và cổ đông có thể chia lợi nhuận trong năm.

Ví dụ: Tính ROS của VNM (trong ảnh 3)

Biên lợi nhuận gộp = (Mã số 60/ Mã số 01) x 100%= (8.710/49.787) x 100% = 17.5%

Nếu coi VNM là một cửa hàng bán sữa thì sau 1 năm kinh doanh được 100 triệu đồng thì trừ kết tất cả các chi phí và thuế thì chủ cửa hàng được lãi 17.5 triệu.

>> Xem thêm: ROS là chỉ số gì?

Chỉ số lợi nhuận trên tài sản (ROA – Return on Assets)

Định nghĩa: ROA là chỉ tiêu lợi nhuận sau thuế chia trên tổng tài sản.

Công thức:

| ROA = (Lợi nhuận sau thuế / Tổng tài sản) x 100% |

Chỉ tiêu này đánh giá hiệu quả sử dụng tài sản của doanh nghiệp.

Chỉ số lợi nhuận trên vốn chủ sở hữu (ROE – Return on Equity)

Định nghĩa: ROE là chỉ tiêu lợi nhuận sau thuế chia trên vốn chủ sở hữu.

Công thức tính:

| ROE = (Lợi nhuận sau thuế / Vốn chủ sở hữu) x 100% |

Vốn chủ sở hữu = Tổng tài sản – Nợ phải trả. Do đó, chênh lệch cửa ROE và ROA là nợ phải trả của doanh nghiệp.

Chỉ tiêu này đánh giá hiệu quả sức sinh lời của vốn chủ sở hữu hay hiệu quả sử dụng vốn của doanh nghiệp.

>> Xem thêm: ROE là gì?

Cách sử dụng các chỉ số phân tích khả năng sinh lời của doanh nghiệp

Phân tích khả năng sinh lời của doanh nghiệp dựa vào tính chất và đặc thù sản xuất kinh doanh của từng ngành/lĩnh lực. Nhà đầu tư cần hiểu được các chỉ số và sự khác nhau của các chỉ số nêu trên để đánh giá được hiệu quả của doanh nghiệp. Như tôi chia sẻ trên đó là:

- Sản xuất hoặc tạo ra dịch vụ

- Sử dụng vốn vay

- Bán hàng

- Quản lý doanh nghiệp

- Thu nhập từ hoạt động khác

Ngoài ra, so sánh các doanh nghiệp với nhau giúp nhà đầu tư thấy được mặt mạnh và yếu của từng doanh nghiệp.

Kết luận:

Khả năng sinh lời là chỉ tiêu quan trọng để phân tích doanh nghiệp khi đưa ra quyết định đầu tư chứng khoán. Mỗi ngành nghề kinh doanh có đặc thù khác nhau nên chúng ta cần hiểu bản chất các chỉ số và kết hợp chúng để đánh giá doanh nghiệp.

Bên cạnh đó, so sánh các doanh nghiệp cùng ngành để thấy được điểm mạnh, điểm yếu của doanh nghiệp cũng là điều cực kỳ quan trọng.

Quý nhà đầu tư có thể bắt đầu hành trình tìm hiểu, khám phá và học cách đầu tư tại HscEdu. Ngoài ra, để biết thêm nhiều thông tin cũng như tin tức từ thị trường chứng khoán hay các kiến thức về kinh tế thị trường cũng như đầu tư chứng khoán, các bạn có thể theo dõi thêm tại Stock Insight nhé!

Xuân Nguyễn

Wealth Manager

Bài viết cùng chuyên mục

Dải Bollinger là gì? Kết hợp dải Bollinger với các chỉ báo

Phân tích kỹ thuật thường sử dụng dải Bollinger để đo lường mức biến động của giá. Để tăng độ nhạy và sự chính xác của dải Bollinger, nhà đầu...

Các giai đoạn chu kỳ thị trường chứng khoán Việt Nam

Có thể nhiều nhà đầu tư chưa biết thì thị trường chứng khoán cũng có tình chu kỳ. Chu kỳ chứng khoán có quan hệ cực kỳ mật thiết đối...

NPL là gì? Tỷ lệ NPL (Non Performing Loan) cao có phải là tín hiệu cảnh báo rủi ro cho nhà đầu tư?

Nợ xấu (Non Performing Loan) đang là vấn đề được thảo luận rất nhiều thời gian qua trong ngành ngân hàng, nợ xấu có thể dẫn đến những hệ lụy...

Mọi người cũng xem

Hướng dẫn cách đọc biểu đồ kỹ thuật trong chứng khoán

Biểu đồ chứng khoán là gì? Biểu đồ chứng khoán là một công cụ hữu ích thể hiện sự biến động của giá cổ phiếu hoặc các tài sản...

Hướng dẫn mua cổ phiếu cho người mới | 4 bước đơn giản

Bất cứ ai muốn tham gia đầu tư vào thị trường chứng khoán, đặc biệt là thị trường chứng khoán Việt Nam, đều phải tìm hiểu kỹ cách mua cổ...

Fibonacci là gì? Cách sử dụng trong giao dịch chứng khoán

Fibonacci trong chứng khoán là gì? Fibonacci là một chỉ báo trong phân tích kỹ thuật chứng khoán có nguồn gốc từ một lý thuyết toán học của Leonardo Fibonacci...