Lợi nhuận trước thuế (EBT) là gì? Cách tính lợi nhuận trước thuế (EBT công thức)

Trong quá trình ra quyết định đầu tư, các chỉ tiêu về lợi nhuận trên báo cáo tài chính của công ty rất được nhà đầu tư xem trọng. Một trong số chỉ tiêu đơn giản, dễ tìm kiếm và đọc hiểu liên quan trực tiếp đến tình hình kinh doanh chính là Lợi nhuận trước thuế (EBT). Vậy EBT là gì? Công thức tính EBT như thế nào? Ứng dụng của EBT trong bối cảnh tài chính ra sao? Hãy cùng Stock Insight chia sẻ rõ hơn trong bài viết dưới đây.

Mục Lục

Lợi nhuận trước thuế (EBT) là gì?

Định nghĩa EBT

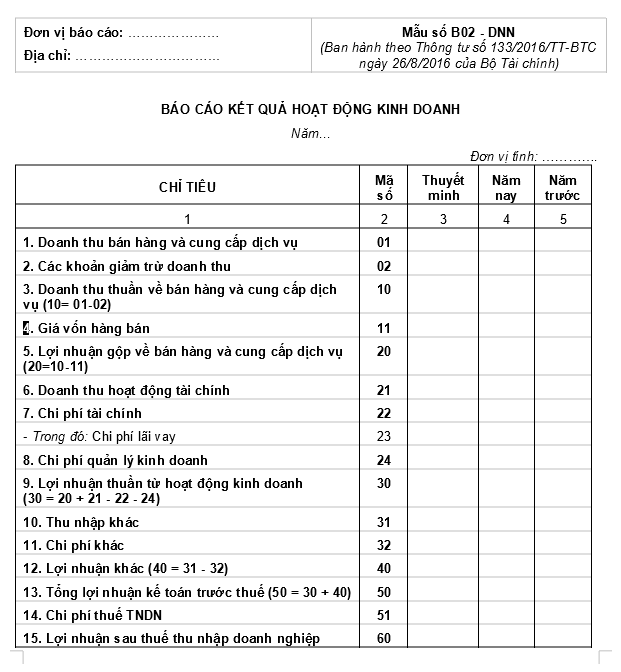

Lợi nhuận trước thuế hay Earning Before Tax (EBT) là chỉ tiêu phản ánh chênh lệch giữa tổng các khoản mục doanh thu và chi phí trước khi thực hiện nghĩa vụ thuế. EBT là thước đo hiệu quả tài chính của công ty và được thể hiện rõ ràng trong khoản mục Tổng lợi nhuận kế toán trước thuế (Mã số 50) trên Báo cáo kết quả hoạt động kinh doanh (Báo cáo thu nhập) (hình 1).

Lợi nhuận trước thuế (EBT) thực chất là khoản thu nhập được công ty giữ lại nội bộ trước khi khấu trừ thuế và chỉ tiêu này được tính toán đồng bộ một phương pháp, dựa trên những khoản mục có sẵn lần lượt theo chiều từ trên xuống dưới trên Bảng báo cáo kết quả hoạt động kinh doanh.

Nguồn: vanban.chinhphu.vn

Cách tính lợi nhuận trước thuế (EBT)

EBT công thức

Công thức tính EBT được tính toán bằng cách lấy doanh thu của công ty trừ đi tất cả các chi phí liên quan đến hoạt động bán hàng và cung cấp dịch vụ, chi phí lãi vay và các khoản chi phí khác, chưa bao gồm chi phí thuế thu nhập.

Công thức tính EBT như sau:

| EBT = Doanh thu – Chi phí hoạt động – Chi phí lãi vay – Các khoản lỗ khác |

| EBT = EBIT – Chi phí lãi vay |

| EBT = Thu nhập ròng + Thuế |

Mối quan hệ giữa dòng tiền từ hoạt động kinh doanh và EBT

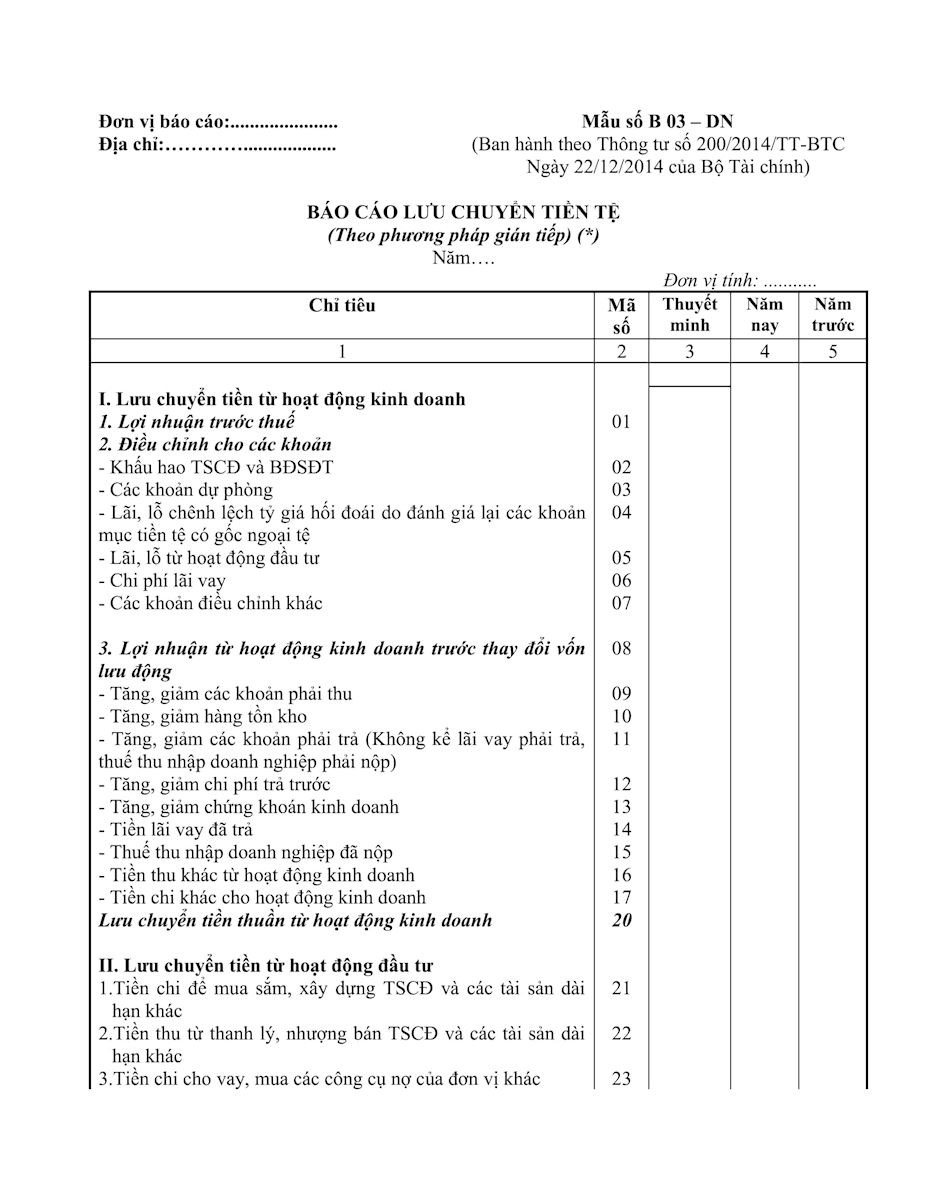

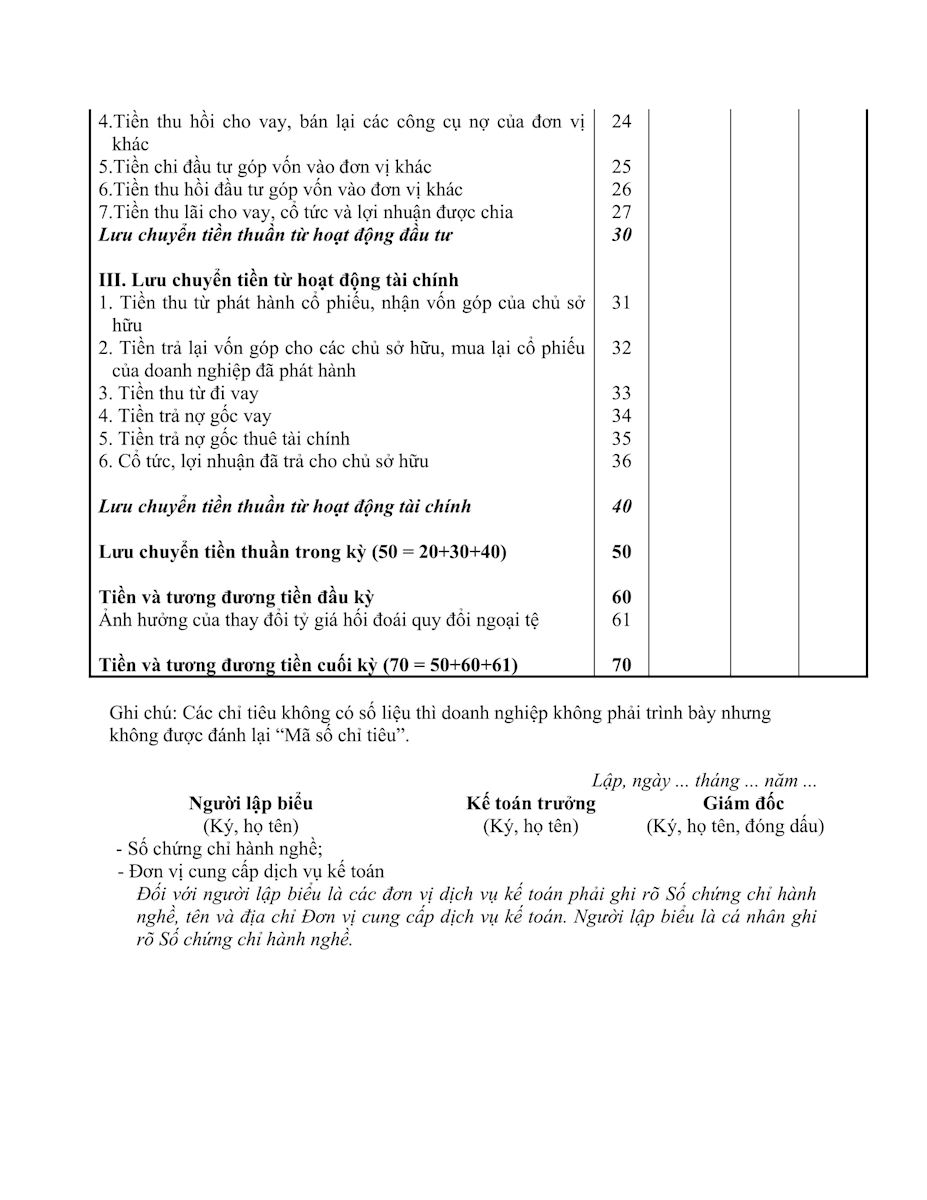

Dòng tiền trong công ty được tạo ra bởi 3 hoạt động: Hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính. Khi đề cập đến mối quan hệ của dòng tiền và lợi nhuận trước thuế (EBT) tức là đang xem xét Báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp (hình 2) và tập trung vào dòng tiền kinh doanh.

Theo đó lưu chuyển tiền từ hoạt động kinh doanh chính là biểu diễn tiền thu chi thực từ hoạt động kinh doanh cốt lõi hay chênh lệch giữa dòng tiền vào và dòng tiền ra của hoạt động này. Cụ thể:

- Dòng tiền vào: chủ yếu là tiền thu từ bán hàng và cung cấp dịch vụ (lợi nhuận trước thuế)

- Dòng tiền ra: Tiền trả cho nhà cung cấp nguyên vật liệu; tiền trả cho người lao động; tiền nộp thuế, phí; tiền chi trả lãi vay…

Như vậy, lợi nhuận trước thuế (EBT) đóng vai trò quan trọng trong việc tạo tiền và có mối quan hệ tích cực với dòng tiền kinh doanh. Dòng tiền thuần từ hoạt động kinh doanh (+), tăng trưởng qua các năm sẽ là tiêu chí ưu tiên đánh giá khả năng phát triển bền vững của công ty. Dù theo góc độ ghi nhận, EBT và dòng tiền không giống nhau nhưng bổ trợ cho nhau trong bức tranh tổng thể về tài chính.

Nếu không xét đến dòng tiền công ty tạo ra từ hoạt động đầu tư và tài chính, EBT càng tăng trưởng sẽ là tiền đề duy trì dòng tiền kinh doanh dương và càng ổn định.

Ý nghĩa và ứng dụng của chỉ số EBT trong quá trình đầu tư

Mặc dù EBT có điểm hạn chế là không phản ánh tác động của yếu tố lãi vay và khấu hao nhưng chỉ số này có mặt tích cực là tính toán đơn giản, dễ dàng.

Thông qua EBT, nhà đầu tư có thể đánh giá khả năng sinh lợi nội tại của công ty cũng như có thể sử dụng chỉ tiêu này để so sánh tác động của chính sách thuế hay mức thuế suất đến hoạt động kinh doanh của công ty thông qua so sánh tỷ suất lợi nhuận trước thuế và tỷ suất lợi nhuận ròng (sau thuế).

Ngoài ra EBT cũng là chỉ tiêu giúp so sánh giữa các công ty cùng ngành có mức thuế suất khác nhau và các công ty cùng ngành ở các quốc gia khác nhau.

Ví dụ:

Giả sử 2 công ty cùng ngành có cùng quy mô: Công ty A có lợi nhuận sau thuế thu nhập doanh nghiệp (EAT) là 77 tỷ đồng với mức thuế suất thuế thu nhập là 30 % (đóng thuế 33 tỷ đồng); Công ty B có EAT là 80 tỷ đồng với mức thuế suất thuế thu nhập là 20% (đóng thuế 20 tỷ đồng). Vậy lợi nhuận trước thuế của 2 công ty lần lượt là:

EBT(A) = EAT + T (thuế TNDN) = 77 + 33 = 110 tỷ

EBT(B) = EAT + T (thuế TNDN) = 80 + 20 = 100 tỷ

Kết quả này chỉ ra rằng nếu không xem xét đến mức thuế phải nộp thì trong điều kiện cùng quy mô công ty A đang có năng lực kinh doanh vượt trội hơn B (dù lợi nhuận sau thuế của B cao hơn A). Và nếu công ty A có thông báo được giảm mức thuế suất doanh nghiệp về cùng mức áp dụng với công ty B thì quyết định đầu tư vào công ty A sẽ được xem là hợp lý hơn.

Kết luận

Ngoài các chỉ tiêu thường được xem xét như lợi nhuận gộp, lợi nhuận ròng thì lợi nhuận trước thuế (EBT) cũng là một thước đo quan trọng phản ánh mức độ hiệu quả trong việc quản lý chi phí và hiệu quả kinh doanh của công ty. Stock Insight hy vọng thông qua bài viết, nhà đầu tư sẽ có cái nhìn cụ thể hơn về EBT, cách tính EBT cũng như tầm quan trọng của chỉ số này trong quá trình ra quyết định đầu tư.

Quý độc giả có thể bắt đầu hành trình tìm hiểu, khám phá và học cách đầu tư tại HSCEdu. Ngoài ra, để biết thêm nhiều thông tin cũng như tin tức từ thị trường chứng khoán, các bạn có thể theo dõi thêm tại Stock Insight nhé!

Thiên Phú

Wealth Manager

Bài viết cùng chuyên mục

Tổng quan về Mô hình nến Hammer

Khái niệm mô hình nến Hammer Mô hình nến Hammer được hình thành trong phiên có biến động giá rất mạnh nhưng khi đóng cửa giá hồi phục mạnh và chỉ...

Pivot points – Nhận diện điểm đảo chiều trong phân tích kỹ thuật

Pivot points là công cụ phân tích kỹ thuật quan trọng giúp nhà đầu tư nhận diện điểm đảo chiều của xu hướng giá. Sử dụng các mức hỗ trợ...

Đầu tư tài chính là gì? Các chiến lược đầu tư hiệu quả cho người mới bắt đầu

Đầu tư tài chính không chỉ giúp gia tăng tài sản mà còn mang lại sự ổn định và an tâm trong tương lai. Đối với những người mới bắt...

Mọi người cũng xem

Hướng dẫn cách đọc biểu đồ kỹ thuật trong chứng khoán

Biểu đồ chứng khoán là gì? Biểu đồ chứng khoán là một công cụ hữu ích thể hiện sự biến động của giá cổ phiếu hoặc các tài sản...

Hướng dẫn mua cổ phiếu cho người mới | 4 bước đơn giản

Bất cứ ai muốn tham gia đầu tư vào thị trường chứng khoán, đặc biệt là thị trường chứng khoán Việt Nam, đều phải tìm hiểu kỹ cách mua cổ...

Fibonacci là gì? Cách sử dụng trong giao dịch chứng khoán

Fibonacci trong chứng khoán là gì? Fibonacci là một chỉ báo trong phân tích kỹ thuật chứng khoán có nguồn gốc từ một lý thuyết toán học của Leonardo Fibonacci...