VNIndex 25 năm: Những con sóng lớn và kỳ vọng

Từ ngày giao dịch đầu tiên (28/7/2000), VNIndex đã trải qua gần 25 năm giao dịch với nhiều biến động thăng trầm và dấu ấn đáng ghi nhớ. Trong bài viết này, Stock Insight sẽ cùng các bạn điểm qua những cột mốc đáng nhớ đó và cùng nhau hướng tới một kỷ nguyên mới, cơ hội mới cho VNIndex.

Những con sóng lớn trong hành trình 25 năm của VNIndex

Giai đoạn sơ khai (2000 – 2005)

Ngày giao dịch đầu tiên (28/7/2000): VN-Index chỉ có 2 mã cổ phiếu đó là SAM và REE với điểm số VNIndex chọn là 100 điểm khởi đầu. Sau một tuần, có thêm 2 mã nữa là TMS và HAP. Mỗi tuần chỉ giao dịch 3 lần. Tháng 11, VN-Index có thêm 1 mã nữa là LAF. Tổng kết, năm 2000 VNIndex chỉ có 5 mã cổ phiếu. Giá trị giao dịch những ngày đầu cũng chỉ rơi vào khoảng 100 triệu đồng/ phiên với biên độ giao động 2% nên rất ít được nhà đầu tư chú ý.

Thời gian đầu, chỉ có 6 công ty chứng khoán tham gia thị trường là VSC, ACBS, BSC, SSI, Đệ Nhất và Thăng Long. Các công ty chứng khoán cũng có quy mô vốn và nhân sự khiêm tốn. Ví dụ như SSI chỉ có vốn 6 tỷ và 20 nhân viên.

Từ giữa tháng 10 năm 2000, thị trường bắt đầu sôi động, thanh khoản tăng lên đến 2 tỷ/phiên. Vì ít mã cổ phiếu, điểm số tăng rất mạnh từ 100 điểm lên 570 điểm. Giá những cổ phiếu như REE và SAM tăng gấp 6 lần trong vòng 1 năm. Có lẽ đây là những tín hiệu đầu tiên cho giới đầu tư tài chính Việt Nam về tốc độ tăng chóng mặt của thị trường khi vào sóng của VNIndex. Tất nhiên, mức độ ảnh hưởng và quy mô của thị trường thời điểm này rất bé!

Do sự tăng nóng, đã có một số chính sách được đưa ra như tăng biên độ lên 7% và hạn chế mỗi nhà đầu tư chỉ được mua 2000 cp/phiên. Những chính sách này khiến chỉ số VNIndex lao dốc không phanh, có lúc về gần ngưỡng 100 điểm. Đây là bài học thứ 2 cho giới đầu tư tài chính Việt Nam về sự mong manh của VNIndex và tác động của các chính sách kỹ thuật đối với thị trường.

Giai đoạn này cũng đánh dầu một bước phát triển mới của thị trường Chứng khoán Việt Nam, sự ra đời của HNX.

Giai đoạn tăng trưởng mạnh (2006 – 2007)

Năm 2006 chứng kiến sự chuyển mình của thị trường Chứng khoán Việt Nam khi thông tin về sự kiện gia nhập WTO được lan truyền. Từ giữa Quý 1/ 2006, dòng tiền bắt đầu tìm đến thị trường chứng khoán. Đến ngày 26/4/2006, VNIndex lên gần 640 điểm, trước khi có đợt điều chỉnh về mức gần 400 điểm. Đây là giai đoạn chạy đà cho một đợt tăng giá mạnh mẽ nhất của thị trường Chứng khoán Việt Nam từ trước đến nay.

Vào tháng 11 năm 2006, khi Việt Nam tổ chức hội nghị APEC và chính thức gia nhập WTO, thị trường Chứng khoán Việt Nam đã có một giai đoạn tăng trưởng hết sức mạnh mẽ và thần kỳ. Giai đoạn “mua là thắng”, giai đoạn mà những người làm môi giới, đại diện sàn được săn đón như những ngôi sao. Chính giai đoạn tăng trưởng thần kỳ này đã đưa chứng khoán đến với tất cả mọi người. Từ đó, khái niệm chứng khoán không còn xa lạ với đa số dân chúng nữa.

Khủng hoảng kinh tế toàn cầu và suy thoái (2008 – 2012)

Giai đoạn tăng trưởng nóng 2006-2007 cũng đã để lại những hậu quả do sự thiếu hiểu biết của nhà đầu tư. Thêm vào đó, khủng hoảng tài chính năm 2008 đã khiến thị trường rơi vào thời kỳ khủng hoảng kéo dài 2 năm.

Giai đoạn 2008 đến 2009 trái ngược hẳn với giai đoạn 2006-2007. Tâm lý nhà đầu tư rất bi quan, hàng loạt công ty chứng khoán vừa mới mở đã đóng cửa hoặc thu hẹp quy mô. Ngày 24/2/2009, thị trường chạm đáy ở mức 236 điểm. VNIndex ở đỉnh gần 1170 điểm giảm về mức gần 240 điểm, một mức giảm khủng kiếp mà ở thời điểm hiện tại khó có thể hình dung được. Có thể thấy mức độ tàn phá và mất mát là vô cùng lớn.

Từ mức đáy rất thấp (gần 240 điểm), các cổ phiếu đã bị bán quá đà, phần nhiều do tâm lý bi quan. VNIndex cũng bắt đầu có sự phục hồi nhẹ. Cùng với đó, gói kích thích kinh tế 6 tỷ đô đã đưa dòng tiền trở lại thị trường. Thời điểm năm 2009 xuất hiện nhiều dịch vụ tự phát mới trên thị trường như cho vay margin, bán khống, kho cổ phiếu,.. Xuất hiện nhiều cổ phiếu có game với sự tham gia của “đội lái” đã để lại những hậu quả tương đối nặng nề cho nhiều nhà đầu tư khi tham gia game.

Trong những năm tiếp theo, từ 2010 đến 2012, thị trường Chứng khoán Việt Nam duy trì sự đi ngang. Không có quá nhiều giao dịch mà chủ yếu hướng tới hoàn thiện các sản phẩm, khung pháp lý cũng như giải quyết những hậu quả do cuộc đua làm game cổ phiếu những năm 2009 tạo ra.

>> Xem thêm: Khủng hoảng kinh tế là gì? 5 Nguyên nhân gây ra khủng hoảng

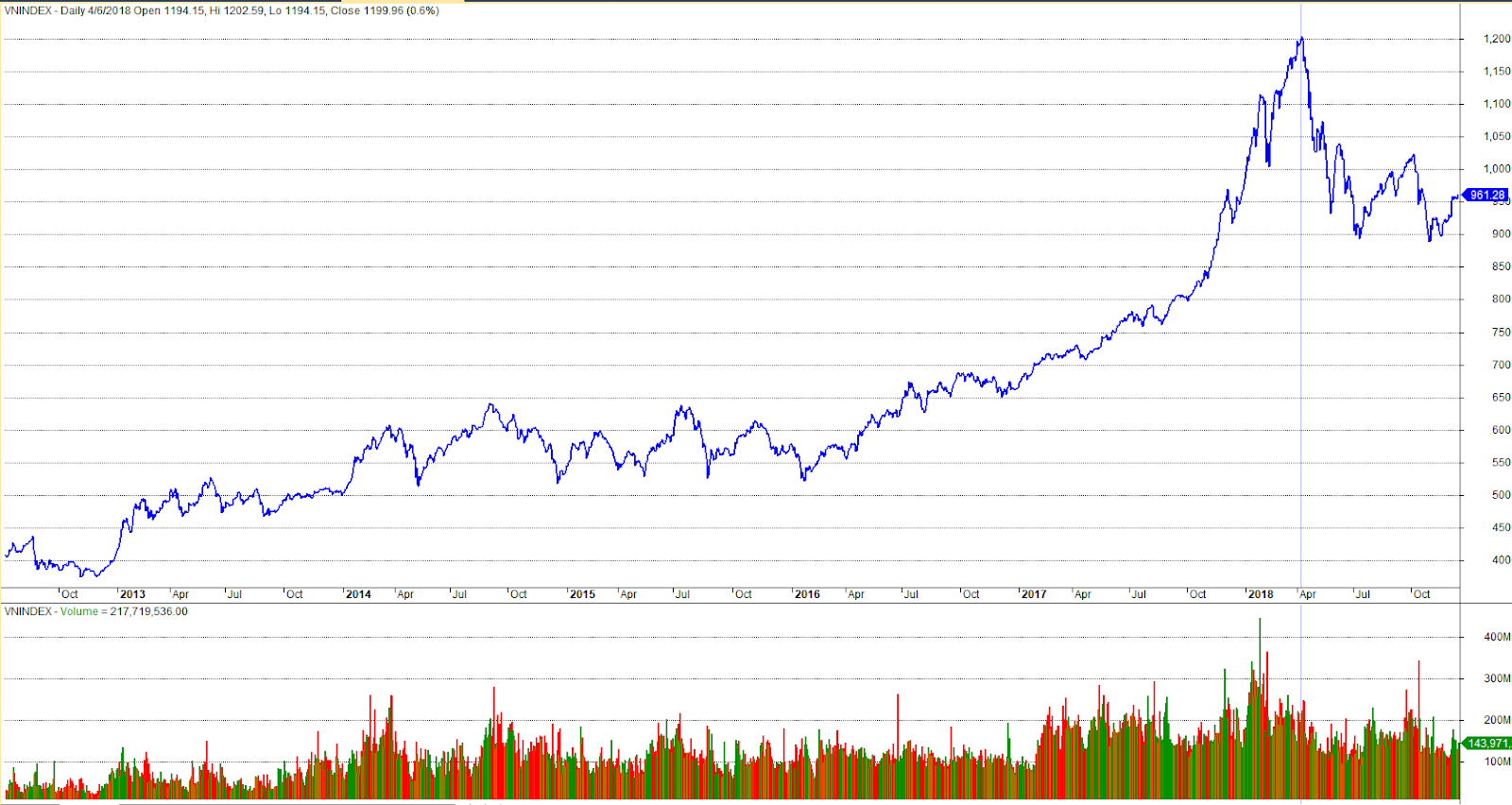

Giai đoạn hồi phục và tăng trưởng ổn định (2013 – 2019)

Sự kiện Bầu Kiên (21/8/2012), sự kiện Hải Dương 981 (năm 2014) là những sự kiện được đánh giá là có ảnh hưởng lớn đến thị trường Chứng khoán Việt Nam giai đoạn năm 2013 đến 2015. Trong khoảng thời gian này, chỉ số VNIndex luôn giao động dưới ngưỡng 650 điểm và giao dịch tương đối trầm lắng. Đây cũng là giai đoạn các công ty chứng khoán hoàn thiện chính mình, đưa ra những sản phẩm có chiều sâu như các báo cáo phân tích, mô hình đánh giá thị trường.

Từ năm 2016, thị trường Chứng khoán Việt Nam phát triển khởi sắc do được hưởng lợi từ các hiệp định thương mại, các dòng vốn FDI và các thương vụ mua bán sáp nhập. Đồng thời, các doanh nghiệp lớn lần lượt lên sàn đã giúp VNIndex tăng trưởng liên tục và đỉnh cao là trở lại mốc 1200 điểm vào Quý 1/ 2018.

Sau khi trở lại mốc 1200 điểm là lúc áp lực chốt lời xuất hiện sau những năm tăng nóng. Hơn nữa, chiến tranh thương mại Mỹ-Trung khiến nhà đầu tư bán quyết liệt hơn, khiến VNIndex rơi về vùng 900 điểm và duy trì giao động từ 950 điểm đến 1000 điểm trong suốt năm 2019.

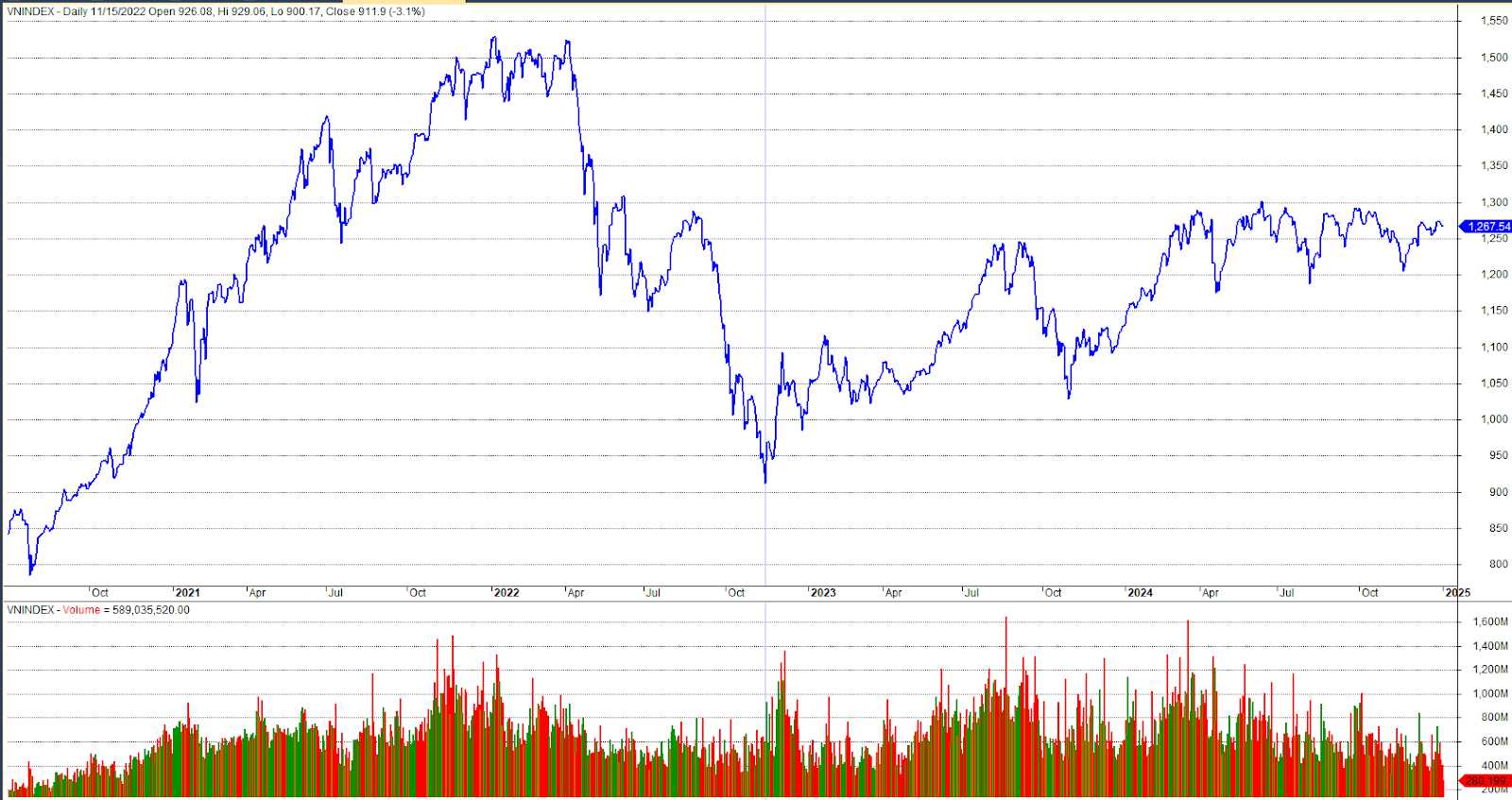

Biến động thời kỳ COVID-19 và hậu đại dịch (2020 – nay)

Sự xuất hiện của Covid-19, như một sự kiện “Thiên Nga Đen”, đã làm thay đổi nhiều mặt của đời sống và ảnh hưởng rất lớn đến thị trường Chứng khoán Việt Nam. Khi có thông tin Covid-19 lan rộng, chỉ số VNIndex cùng với các chỉ số chứng khoán khác trên thế giới đều lao dốc. VNIndex giảm mạnh về mức 660. Từ đây, một đợt tăng mạnh của thị trường Chứng khoán Việt Nam bắt đầu.

Trong giai đoạn từ Quý 2/2020 đến Quý 1/2022, chứng khoán Việt Nam thăng hoa, không những về điểm số mà còn về thanh khoản. Một lượng tiền mặt dồi dào đổ vào thị trường khiến nhiều phiên sàn bị quá tải và phải tạm ngừng giao dịch. Điều này cũng dẫn đến sự thay đổi Core giao dịch của HSX trước đây bằng Core mới được phát triển bởi công ty trong nước là FPT.

Có thể nói, giai đoạn Covid-19 đánh dấu một bước phát triển mới về chất của giới đầu tư tài chính Việt Nam. Dòng tiền cá nhân được lan tỏa và thể hiện sức mạnh vượt trội đã đưa thanh khoản của thị trường phá hết kỷ lục này đến kỷ lục khác. Trong giai đoạn đỉnh cao, những phiên giá trị giao dịch đạt hơn 2 tỷ đô la và chỉ số VNIndex có lúc đạt ngưỡng trên 1500 điểm.

Sự tăng trưởng nóng nào rồi cũng phải có sự điều chỉnh và sụt giảm. Năm 2022, những vụ án như Tân Hoàng Minh, Vạn Thịnh Phát hay FLC đã làm chỉ số VNIndex giảm mạnh và về gần mức 900 điểm vào cuối năm.

Giai đoạn 2023 – 2024, thị trường đã phục hồi sau cú giảm mạnh năm 2022. Tuy nhiên, nỗi lo về lạm phát, tỷ giá và đặc biệt là khối ngoại bán ròng rất mạnh năm 2024 khiến VNIndex chủ yếu đi ngang và giao dịch dưới 1300 điểm, với thanh khoản ở mức trung bình thấp so với thời kỳ đỉnh cao Covid-19.

Phân tích: Điều gì ảnh hưởng đến VNIndex?

Yếu tố kinh tế vĩ mô

Trải qua 25 năm, chỉ số VN-Index luôn chịu ảnh hưởng rất lớn từ các chính sách vĩ mô, đặc biệt là lãi suất và tỷ giá. Chính sách tài khóa và tiền tệ cũng ảnh hưởng rất lớn đến chỉ số VNIndex. Giá dầu, tình hình thế địa chính trị trên thế giới cũng góp phần làm VNIndex biến động.

Dòng vốn ngoại

Trước thời kỳ Covid-19, tác động của khối ngoại đến chỉ số VN-Index rất lớn. Những phiên của các quỹ đầu tư ETF ngoại cơ cấu hoặc có một quỹ ngoài nào đó bán ròng thì chỉ số VNIndex chao đảo. Giai đoạn bùng nổ Covid-19 đến nay, nhà đầu tư cá nhân trong nước đã lớn mạnh nên tác động của khối ngoại không nhiều như trước nữa. Ví dụ, năm 2024, khối ngoại bán ròng gần 100 nghìn tỷ đồng mà chỉ số VNIndex chỉ giao động đi ngang trong khoảng 1200 đến 1300 điểm.

>> Xem thêm: Xu hướng các quỹ ETF trên thế giới

Tâm lý nhà đầu tư cá nhân

Mặc dù đã được cải thiện qua thời gian nhưng tâm lý nhà đầu tư cá nhân nói chung và nhà đầu tư cá nhân Việt Nam nói riêng thường rất nhạy cảm và dễ tổn thương trước những tin đồn hoặc sự cố bất thường. Điều này tạo nên sự hưng phấn quá đà hoặc bi quan quá đà. Đặc điểm ở thị trường Việt Nam là nhà đầu tư cá nhân lại chiếm đa số nên chỉ số VNIndex cũng chịu tác động rất lớn từ tâm lý của nhà đầu tư cá nhân.

Kỳ vọng tương lai của VNIndex

Triển vọng năm 2025 và xa hơn

Trong năm 2025 có hai yếu tố sẽ ảnh hưởng rất lớn đến VNIndex: triển khai hệ thống giao dịch mới và nâng hạng của thị trường Chứng khoán Việt Nam. Với luật chứng khoán mới được ban hành, những chính sách được điều chỉnh cho phù hợp với thông lệ quốc tế sẽ góp phần giúp thị trường Chứng khoán Việt Nam phát triển và được các tổ chức đánh giá cao hơn. Việc nâng hạng cũng sẽ thuận lợi hơn.

Xu hướng dòng tiền cá nhân và tổ chức

Với việc duy trì lãi suất ở mức vừa phải, các kênh đầu tư khác như bất động sản, trái phiếu hay vàng đang gặp nhiều khó khăn. Năm 2025, dòng tiền được kỳ vọng sẽ trở lại thị trường giúp tăng thanh khoản.

Các quỹ đầu tư, các tổ chức cũng ngày càng quan tâm nhiều hơn đến thị trường Chứng khoán Việt Nam. Xu hướng đầu tư dài hạn, nắm giữ cổ phiếu hoặc mua các chứng chỉ quỹ đầu tư là những xu thế được dự báo sẽ phát triển mạnh trong thời gian tới.

Mục tiêu và kỳ vọng dài hạn

Theo nhiều tổ chức dự báo, việc thị trường Chứng khoán Việt Nam được nâng hạng sẽ thu hút được khoảng 5 tỷ đô la từ các quỹ đầu tư thụ động và một số đáng kể từ các quỹ đầu tư chủ động. Do đó, tiếp tục cải tiến những chính sách như: tỷ lệ sở hữu của nhà đầu tư nước ngoài, cổ phiếu không có quyền biểu quyết,… sẽ tăng nhanh vốn đầu tư gián tiếp từ nước ngoài. Qua đó, chỉ số VNIndex không những vượt đỉnh cũ 1500 mà còn chinh phục những mốc cao hơn trong thời gian tới, góp phần không nhỏ vào việc phát triển thị trường Chứng khoán Việt Nam.

Kết luận

VNIndex thực sự là minh chứng sống động cho sự phát triển của thị trường chứng khoán Việt Nam suốt 25 năm qua. Có những lúc cao trào, có những lúc rất trầm lắng và ảm đạm và dễ tổn thương. Tuy nhiên, thị trường Chứng khoán Việt Nam ngày càng phát triển và tự hoàn thiện mình.

Năm 2025 sẽ là một cột mốc quan trọng đánh dấu sự phát triển của thị trường Chứng khoán Việt Nam. Nhiều chính sách mới được ban hành, hệ thống giao dịch mới đi vào hoạt động. Đặc biệt, khả năng rất cao là thị trường Chứng khoán Việt Nam sẽ được nâng hạng từ thị trường cận biên lên mới nổi trong năm nay.

Phạm Thạch

Wealth Manager

Bài viết cùng chuyên mục

4 loại tài sản tài chính phổ biến và chiến lược đầu tư hiệu quả

Tài sản tài chính, hay còn gọi là các công cụ tài chính, là những chứng chỉ thể hiện quyền sở hữu hoặc yêu cầu thanh toán của một cá...

Quản lý chi tiêu cá nhân: Nên gửi tiết kiệm hay đầu tư? (Phần 4)

Trong cuộc sống hiện đại, việc quản lý chi tiêu cá nhân ngày càng trở nên quan trọng, đặc biệt khi nền kinh tế biến động không ngừng. Liệu chúng...

Lợi nhuận trước thuế (Earning Before Interest And Tax) âm nghĩa là gì? Ý nghĩa và cách tính chuẩn nhất

Lợi nhuận trước thuế là gì? Lợi nhuận trước thuế là một khái niệm thể hiện số tiền mà một công ty kiếm được từ hoạt động kinh doanh...

Mọi người cũng xem

Hướng dẫn cách đọc biểu đồ kỹ thuật trong chứng khoán

Biểu đồ chứng khoán là gì? Biểu đồ chứng khoán là một công cụ hữu ích thể hiện sự biến động của giá cổ phiếu hoặc các tài sản...

Hướng dẫn mua cổ phiếu cho người mới | 4 bước đơn giản

Bất cứ ai muốn tham gia đầu tư vào thị trường chứng khoán, đặc biệt là thị trường chứng khoán Việt Nam, đều phải tìm hiểu kỹ cách mua cổ...

Fibonacci là gì? Cách sử dụng trong giao dịch chứng khoán

Fibonacci trong chứng khoán là gì? Fibonacci là một chỉ báo trong phân tích kỹ thuật chứng khoán có nguồn gốc từ một lý thuyết toán học của Leonardo Fibonacci...