Cập nhật tình hình lãi suất thả nổi 2024, dự kiến 2025

Lãi suất thả nổi là mức lãi suất mà các tổ chức tín dụng áp dụng cho các khoản vay hay sản phẩm tài chính. Lãi suất thả nổi có sự điều chỉnh định kỳ dựa trên các yếu tố thị trường như: lãi suất cơ bản, chỉ số lạm phát, các điều kiện kinh tế vĩ mô. Đối với nhà đầu tư, người đi vay và nền kinh tế thì việc theo dõi lãi suất thả nổi rất quan trọng. Những biến động này ảnh hưởng trực tiếp đến chi phí vay mượn, lợi nhuận thực từ các khoản đầu tư, hướng chảy của dòng tiền.

Bài viết này sẽ cung cấp cái nhìn tổng quan về tình hình lãi suất thả nổi năm 2024, đồng thời đưa ra những dự báo xu hướng trong năm 2025. Việc nắm bắt và phân tích các yếu tố tác động đến lãi suất thả nổi sẽ giúp nhà đầu tư, người vay và các doanh nghiệp có cái nhìn rõ ràng hơn. Từ đó, đưa ra những quyết định tài chính sáng suốt trong bối cảnh kinh tế thay đổi liên tục.

Tình hình lãi suất thả nổi 2024

Lãi suất thả nổi là gì?

Lãi suất thả nổi (tiếng Anh: Floating interest rate) là loại lãi suất có thay đổi theo thời gian và thường được điều chỉnh định kỳ (thường 3,6,9 hay 12 tháng) dựa trên các yếu tố, như: lãi suất cơ bản và chỉ số lạm phát. Đây là lãi suất mà các ngân hàng, tổ chức tín dụng hoặc các nhà cung cấp tài chính áp dụng cho các khoản vay hoặc sản phẩm tài chính trong suốt thời gian vay mượn.

Lãi suất thả nổi là loại lãi suất phổ biến trong các khoản vay ngân hàng như vay mua nhà, vay tiêu dùng, hoặc vay doanh nghiệp.

>> Xem thêm: Lãi suất thả nổi là gì?

Lý do thay đổi lãi suất trong năm 2024

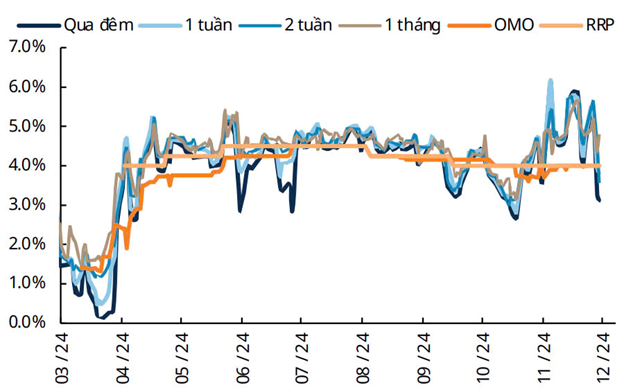

Tháng 10/2023, lãi suất đã bắt đầu giảm và đạt mức thấp nhất vào tháng 6/2024, thấp nhất trong 3 năm. Sau đó, tuy có xu hướng tăng nhẹ lại nhưng không đáng kể. Về nguyên nhân việc lãi suất giảm, NHNN đã hạ lãi suất điều hành (tái cấp vốn, tái chiết khấu) nhằm kích thích nền kinh tế, hướng tới mục tiêu tăng trưởng kinh tế.

Các quyết định chính sách của lãi suất thả nổi và tác động đến nhà đầu tư

Các động thái từ Ngân hàng Nhà nước (NHNN) trong năm 2024

Điều chỉnh lãi suất điều hành:

Tháng 3/2024: Lãi suất tái cấp vốn giảm từ 4,5%/năm xuống 4,0%/năm. Lãi suất tái chiết khấu giảm xuống 2,5%/năm, thúc đẩy tín dụng cho các doanh nghiệp và cá nhân.

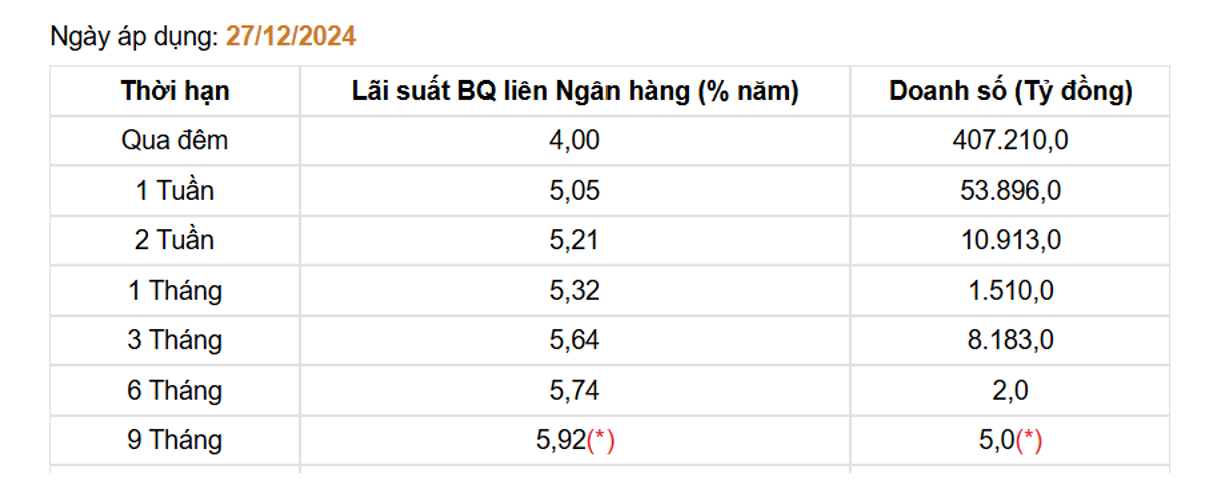

Cuối năm 2024: NHNN không giảm thêm lãi suất và cân nhắc tăng lại để đối phó với áp lực tỷ giá và lạm phát.

Ổn định tỷ giá và thị trường ngoại hối: Trước sức ép từ việc Cục Dự trữ Liên bang Mỹ (FED) duy trì chính sách lãi suất cao, NHNN đã thực hiện các biện pháp can thiệp để ổn định tỷ giá, bao gồm việc bán USD dự trữ và tăng cường kiểm soát dòng vốn ngoại.

Hỗ trợ tín dụng có mục tiêu: NHNN chỉ đạo các ngân hàng thương mại ưu tiên tín dụng vào các lĩnh vực sản xuất kinh doanh như nông nghiệp, xuất khẩu, và công nghiệp chế biến. Tín dụng bất động sản và chứng khoán tiếp tục bị siết chặt nhằm kiểm soát rủi ro hệ thống.

Kiểm soát: Thanh khoản và ổn định hệ thống ngân hàng thông qua kênh OMO (thị trường mở).

Các động thái của NHNN trong năm 2024 tập trung vào việc cân bằng giữa hỗ trợ tăng trưởng kinh tế và kiểm soát các rủi ro vĩ mô như lạm phát, tỷ giá, và thanh khoản hệ thống. Những chính sách linh hoạt này đã giúp ổn định kinh tế và duy trì niềm tin của thị trường.

Sự thay đổi lãi suất ảnh hưởng đến các khoản vay và đầu tư chứng khoán

Tác động đến các khoản vay: Lãi suất huy động và lãi suất cho vay giảm xuống mức thấp nhất trong vòng ba năm, giúp người dân và doanh nghiệp giảm bớt gánh nặng tài chính. Những khoản vay với lãi suất thả nổi được hưởng lợi trực tiếp khi lãi suất giảm.

Tác động đến đầu tư chứng khoán: Lãi suất thấp làm giảm chi phí vốn vay của doanh nghiệp, giúp cải thiện lợi nhuận và tạo sức hút cho cổ phiếu. Nhà đầu tư chuyển dòng tiền từ gửi tiết kiệm sang chứng khoán do lợi suất cao hơn, đặc biệt là ở các ngành như bất động sản, xây dựng và ngân hàng.

Dự báo lãi suất thả nổi năm 2025

Các yếu tố ảnh hưởng đến dự báo lãi suất năm 2025

Tăng trưởng kinh tế: Tùy thuộc vào định hướng phát triển của Chính Phủ, tốc độ tăng trưởng kinh tế năm 2025 sẽ ảnh hưởng đến quyết định chính sách lãi suất của Ngân hàng Nhà nước (NHNN).

Lạm phát: Nếu lạm phát năm 2025 tăng vượt mức mục tiêu (khoảng 4%), NHNN sẽ phải tăng lãi suất để kiềm chế giá cả. Yếu tố chính: Giá lương thực và năng lượng.

Chính sách tiền tệ quốc tế, đặc biệt từ FED: Lãi suất của Cục Dự trữ Liên bang Mỹ (FED) sẽ tiếp tục ảnh hưởng đến chính sách lãi suất tại Việt Nam. Nếu FED duy trì lãi suất cao và áp lực tỷ giá USD/VND tăng, NHNN buộc phải điều chỉnh lãi suất để bảo vệ giá trị Việt Nam đồng và dòng vốn đầu tư.

Thanh khoản ngân hàng và tình hình tín dụng: Thông tư 02/2023/TT-NHNN của NHNN quy định việc cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ cho các khách hàng chịu ảnh hưởng bởi khó khăn kinh tế. Điều này đã hỗ trợ doanh nghiệp và cá nhân trong việc duy trì khả năng vay vốn. Thông tư 02 sẽ chính thức hết hiệu lực vào 1/1/2025, tạo nên áp lực nợ xấu gia tăng cho nhiều ngân hàng vẫn chưa trích lập dự phòng đủ.

Dự báo của chuyên gia và các tổ chức tài chính

Lãi suất thả nổi tại Việt Nam trong năm 2025 được dự báo sẽ tăng nhẹ nhưng vẫn ở mức thấp. Mức lãi suất này tạo điều kiện thuận lợi cho doanh nghiệp và người dân trong việc vay vốn, đầu tư và tiêu dùng, góp phần thúc đẩy tăng trưởng kinh tế.

- Công ty Chứng khoán VNDIRECT dự báo lãi suất huy động kỳ hạn 12 tháng bình quân sẽ tăng khoảng 0,3 điểm phần trăm, đạt mức 5,2-5,3%/năm vào cuối năm 2025. Mức này vẫn thấp hơn đáng kể so với thời điểm trước đại dịch, khi lãi suất huy động bình quân khoảng 6,8-7%/năm.

- Công ty Chứng khoán Vietcombank (VCBS) dự báo lãi suất cho vay sẽ duy trì ở mức thấp trong năm 2025 nhằm hỗ trợ nền kinh tế. Mặc dù lãi suất huy động tăng nhẹ có thể tạo áp lực lên lãi suất cho vay nhưng sự cạnh tranh giữa các ngân hàng và chính sách thúc đẩy tín dụng của NHNN sẽ giúp giữ lãi suất cho vay ổn định.

- Công ty Chứng khoán Tiền Phong (TPS) cũng có cùng dự báo về việc lãi suất sẽ tăng nhẹ đầu năm 2025 và dần ổn định vì định hướng nhà nước vẫn là tập trung tăng trưởng kinh tế. Việc tăng lãi chỉ là biện pháp để giảm áp lực tỷ giá đang quay lại.

Tác động của việc điều chỉnh lãi suất thả nổi đối với nền kinh tế và nhà đầu tư

Đa số các dự báo đều đang cho ý kiến là lãi suất năm 2025 sẽ tăng nhẹ nhưng vẫn giữ được mức sàn lãi thấp hơn thời điểm trước dịch Covid 19. Việc tăng lãi suất chỉ là giải pháp giảm áp lực tỷ giá.

Nền lãi suất thấp hơn giai đoạn trước dịch vẫn mang lại nhiều cơ hội cho nhà đầu tư, đặc biệt là trên thị trường chứng khoán, bất động sản, và trái phiếu doanh nghiệp. Tuy nhiên, thách thức từ lạm phát, rủi ro biến động thị trường và chất lượng tài sản đòi hỏi nhà đầu tư phải thận trọng hơn trong việc đánh giá cơ hội và rủi ro. Việc đa dạng hóa danh mục đầu tư, lựa chọn các kênh đầu tư an toàn và hiệu quả, cùng theo dõi sát diễn biến kinh tế vĩ mô sẽ giúp tối ưu hóa lợi nhuận.

Cách ứng phó với thay đổi lãi suất thả nổi

Lợi ích và rủi ro đối với nhà đầu tư và người vay

Lợi ích:

Khi lãi suất thả nổi giảm: Lãi suất thấp có thể tạo ra một môi trường thuận lợi cho các nhà đầu tư, đặc biệt là trong các lĩnh vực như chứng khoán và bất động sản.

- Tăng trưởng doanh thu và lợi nhuận: Doanh nghiệp có thể vay vốn với chi phí thấp hơn, giúp tăng trưởng sản xuất và lợi nhuận. Những công ty có tỷ lệ nợ cao sẽ hưởng lợi đặc biệt từ sự giảm chi phí vay.

- Khuyến khích đầu tư vào cổ phiếu: Lãi suất thấp làm giảm lợi suất từ các tài sản an toàn như trái phiếu và khiến cổ phiếu trở nên hấp dẫn hơn đối với các nhà đầu tư tìm kiếm lợi nhuận cao hơn. Các ngành như tiêu dùng, bất động sản, và công nghệ có thể ghi nhận sự tăng trưởng mạnh mẽ.

- Tăng trưởng giá trị tài sản: Trong bối cảnh lãi suất thấp, các tài sản như bất động sản có thể tăng giá trị, đặc biệt khi nhu cầu vay mượn tăng lên, tạo cơ hội cho các nhà đầu tư.

Khi lãi suất thả nổi tăng: Lãi suất tăng sẽ có ảnh hưởng ngược lại. Tuy nhiên, cũng mang đến một số cơ hội:

- Tăng lợi suất từ trái phiếu và tiền gửi: Khi lãi suất cao, lợi suất từ các công cụ tài chính an toàn như trái phiếu và tiền gửi ngân hàng sẽ cao hơn. Các tài sản này trở nên hấp dẫn đối với những nhà đầu tư ưa thích tính an toàn.

- Chuyển hướng đầu tư vào cổ phiếu ít phụ thuộc vào vay mượn: Các nhà đầu tư có thể chọn các công ty ít sử dụng đòn bẩy tài chính (tức là có ít nợ) để đầu tư vì các công ty này sẽ ít bị ảnh hưởng bởi chi phí vay cao.

- Tạo cơ hội cho các công ty tài chính và ngân hàng: Ngành ngân hàng và tài chính sẽ hưởng lợi từ lãi suất cao vì các tổ chức này có thể thu được lợi nhuận từ các khoản vay và sản phẩm tài chính với lãi suất cao hơn.

Rủi ro:

- Rủi ro đối với người vay dài hạn: Những người vay dài hạn với lãi suất thả nổi sẽ phải đối mặt với rủi ro lớn khi lãi suất thay đổi. Khi lãi suất tăng, chi phí vay mượn sẽ tăng lên, có thể gây khó khăn cho những người vay để trả nợ:

- Tăng chi phí trả nợ: Nếu lãi suất tăng mạnh, người vay sẽ phải trả lãi suất cao hơn làm gia tăng chi phí tổng cộng của khoản vay. Từ đó, ảnh hưởng đến dòng tiền và khả năng chi trả của họ.

- Khó khăn trong việc quản lý ngân sách: Người vay dài hạn sẽ gặp khó khăn trong việc lập kế hoạch tài chính vì không thể dự đoán trước được mức lãi suất sẽ thay đổi như thế nào trong tương lai. Điều này làm tăng sự bất ổn tài chính.

- Rủi ro vỡ nợ: Nếu người vay không chuẩn bị kịp thời các phương án đối phó, họ có thể đối diện với nguy cơ không thanh toán được nợ khi lãi suất tăng. Đặc biệt là các khoản vay có kỳ hạn dài hoặc lãi suất thả nổi liên quan đến việc tái định giá định kỳ.

Rủi ro đối với các nhà đầu tư vào tài sản có lãi suất thả nổi: Các nhà đầu tư vào các sản phẩm tài chính có lãi suất thả nổi (trái phiếu thả nổi, các công cụ nợ hoặc cổ phiếu có tỷ lệ lợi nhuận liên quan đến lãi suất) sẽ phải đối mặt với một số rủi ro:

- Biến động lợi suất: Khi lãi suất thay đổi, lợi suất từ các sản phẩm này cũng sẽ thay đổi, ảnh hưởng đến thu nhập từ đầu tư. Nếu lãi suất tăng, lợi suất từ các tài sản thả nổi sẽ tăng, nhưng giá trị của các tài sản này trên thị trường có thể giảm.

- Tác động đến giá trị tài sản: Các công cụ tài chính có lãi suất thả nổi sẽ bị tác động bởi sự thay đổi của lãi suất cơ bản. Trong bối cảnh lãi suất tăng, giá trị của các trái phiếu thả nổi hoặc các sản phẩm tài chính khác sẽ giảm, dẫn đến thua lỗ nếu nhà đầu tư phải bán chúng trên thị trường.

- Tăng rủi ro thanh khoản: Nếu lãi suất thay đổi mạnh mẽ, các sản phẩm tài chính có lãi suất thả nổi có thể trở nên kém thanh khoản. Nhà đầu tư khó có thể bán tài sản trong thời gian ngắn với giá mong muốn.

Chiến lược đối phó cho nhà đầu tư

Để đối phó với những biến động của lãi suất thả nổi, nhà đầu tư cần có chiến lược đa dạng hóa danh mục đầu tư và sử dụng các công cụ bảo vệ rủi ro. Dưới đây là một số chiến lược:

Đa dạng hóa danh mục đầu tư:

- Đầu tư vào nhiều loại tài sản: Để giảm thiểu rủi ro, nhà đầu tư nên phân bổ vốn vào các loại tài sản khác nhau như cổ phiếu, trái phiếu, bất động sản, và các công cụ tài chính khác.

- Chọn tài sản ít nhạy cảm với lãi suất: Đầu tư vào các công ty ít phụ thuộc vào nợ vay hoặc các tài sản không liên quan đến lãi suất có thể giúp bảo vệ danh mục đầu tư khỏi sự biến động của lãi suất thả nổi.

- Đầu tư vào trái phiếu có kỳ hạn cố định: Trái phiếu có kỳ hạn cố định sẽ ít bị ảnh hưởng bởi sự thay đổi của lãi suất. Nhà đầu tư có thể duy trì thu nhập ổn định trong suốt thời gian đầu tư.

>> Xem thêm: Chiến lược đa dạng hóa danh mục đầu tư

Sử dụng các công cụ bảo vệ rủi ro như hợp đồng tương lai hoặc quỹ trái phiếu:

- Hợp đồng tương lai và quyền chọn: Các hợp đồng tương lai (futures) và quyền chọn (options) có thể giúp nhà đầu tư bảo vệ danh mục đầu tư khỏi sự thay đổi đột ngột của lãi suất. Ví dụ: hợp đồng tương lai trên lãi suất có thể được sử dụng để phòng ngừa các biến động lãi suất trong tương lai.

- Các quỹ trái phiếu: Các quỹ đầu tư trái phiếu, đặc biệt là các quỹ đầu tư vào trái phiếu có lãi suất thả nổi hoặc trái phiếu ngắn hạn, có thể giúp nhà đầu tư giảm thiểu rủi ro khi lãi suất thay đổi. Những quỹ này sẽ có chiến lược đầu tư linh hoạt hơn và có khả năng thích nghi với sự thay đổi của thị trường.

Theo dõi sát sao thị trường và điều chỉnh chiến lược kịp thời:

- Theo dõi các tín hiệu từ ngân hàng trung ương: Nhà đầu tư cần theo dõi các quyết định của ngân hàng trung ương và tình hình vĩ mô để dự báo xu hướng lãi suất và điều chỉnh chiến lược đầu tư kịp thời.

- Điều chỉnh danh mục đầu tư khi cần thiết: Nếu lãi suất có dấu hiệu thay đổi mạnh, nhà đầu tư nên xem xét việc điều chỉnh danh mục đầu tư để giảm thiểu rủi ro và tận dụng cơ hội.

Lời khuyên cho người vay

Lựa chọn sản phẩm vay có lãi suất cố định nếu bạn muốn đảm bảo sự ổn định và dễ dàng lập kế hoạch tài chính lâu dài, đặc biệt khi lãi suất đang có xu hướng tăng.

Theo dõi tình hình thị trường và các quyết định của ngân hàng trung ương nếu bạn quyết định vay với lãi suất thả nổi. Hãy chuẩn bị sẵn sàng cho những thay đổi của lãi suất để có thể điều chỉnh kế hoạch vay và tài chính kịp thời.

Cân nhắc tái cấu trúc khoản vay hoặc chuyển đổi sang lãi suất cố định khi lãi suất thả nổi có xu hướng tăng mạnh để bảo vệ tài chính của bạn trong dài hạn.

Xem xét sử dụng các sản phẩm bảo hiểm tín dụng để bảo vệ bản thân khỏi các rủi ro tài chính bất ngờ.

Kết luận

Mặc dù lãi suất tại Việt Nam trong giai đoạn cuối năm 2024 có xu hướng tăng trở lại. Chuyên gia cũng dự báo rằng lãi suất đầu năm 2025 sẽ có dấu hiệu tăng nhẹ. Tuy nhiên, mọi quyết định điều chỉnh về lãi suất thả nổi vẫn còn phải phụ thuộc vào tình hình tăng trưởng kinh tế, lạm phát, tỷ giá, định hướng phát triển của Chính Phủ, tác động từ thị trường quốc tế trong năm 2025.

Để ứng phó với sự thay đổi này, nhà đầu tư cần theo dõi chặt chẽ các tín hiệu từ thị trường và các quyết định chính sách từ ngân hàng trung ương. Đồng thời, nhà đầu tư xây dựng chiến lược đầu tư linh hoạt và đa dạng hóa danh mục. Người vay cũng nên cân nhắc lựa chọn các sản phẩm vay có lãi suất cố định hoặc chuẩn bị sẵn kế hoạch tài chính để đối phó với những biến động không lường trước.

Nếu bạn là nhà đầu tư mới, chưa có nhiều kinh nghiệm, app chứng khoán HSC ONE là lựa chọn hoàn hảo. Khi tạo tài khoản HSC ONE, bạn sẽ được nhận tài khoản HscEdu. Với thiết kế sinh động và hệ thống lưu trữ quá trình học, bạn sẽ dễ dàng tiếp cận kiến thức về chứng khoán, đầu tư chứng khoán hoàn toàn miễn phí. Từ đó, bạn có thể nhanh chóng trở thành nhà đầu tư chuyên nghiệp và chinh phục các danh mục đầu tư sinh lời ngay hôm nay.

Hoàng Thị Ngọc

Account Manager

Bài viết cùng chuyên mục

NPL là gì? Tỷ lệ NPL (Non Performing Loan) cao có phải là tín hiệu cảnh báo rủi ro cho nhà đầu tư?

Nợ xấu (Non Performing Loan) đang là vấn đề được thảo luận rất nhiều thời gian qua trong ngành ngân hàng, nợ xấu có thể dẫn đến những hệ lụy...

Chỉ báo KST: Công cụ nhận diện xu hướng tăng giảm đáng tin cậy

Chỉ báo KST (Know Sure Thing) là một công cụ phân tích kỹ thuật mạnh mẽ, giúp nhà đầu tư xác định chính xác sức mạnh và hướng đi của...

Quy luật kinh tế là gì? Các quy luật cơ bản trong nền kinh tế

Nền kinh tế lâu đời trên thế giới đã trải qua quá trình hình thành và phát triển qua nhiều giai đoạn với đặc điểm và tính chất đa dạng...

Mọi người cũng xem

Hướng dẫn cách đọc biểu đồ kỹ thuật trong chứng khoán

Biểu đồ chứng khoán là gì? Biểu đồ chứng khoán là một công cụ hữu ích thể hiện sự biến động của giá cổ phiếu hoặc các tài sản...

Hướng dẫn mua cổ phiếu cho người mới | 4 bước đơn giản

Bất cứ ai muốn tham gia đầu tư vào thị trường chứng khoán, đặc biệt là thị trường chứng khoán Việt Nam, đều phải tìm hiểu kỹ cách mua cổ...

Fibonacci là gì? Cách sử dụng trong giao dịch chứng khoán

Fibonacci trong chứng khoán là gì? Fibonacci là một chỉ báo trong phân tích kỹ thuật chứng khoán có nguồn gốc từ một lý thuyết toán học của Leonardo Fibonacci...