Tài sản ngắn hạn là gì? Cách đọc bảng cân đối kế toán doanh nghiệp để đầu tư đúng.

Bảng cân đối kế toán là Báo cáo tài chính tổng hợp thể hiện giá trị tài sản hiện có của doanh nghiệp (tài sản dài hạn và tài sản ngắn hạn) và cơ cấu nguồn vốn hình thành tài sản đó trong một khoảng thời gian nhất định. Tổng tài sản và cơ cấu nguồn vốn luôn bằng nhau nên được gọi là Bảng cân đối kế toán.

Thông tư 200/2014/TT-BTC đã quy định rõ ràng các khoản mục trong Báo cáo tài chính và các khoản mục trong Bảng cân đối kế toán. Đọc tên các khoản mục là điều dễ dàng. Tuy nhiên, để hiểu được các số liệu đó được liên kết với nhau thế nào, đang phản ánh điều gì, có gì cần lưu ý trong các con số đó và tổng hợp tất cả để đưa ra quyết định cổ phiếu này có là khoản đầu tư xứng hay không là chuyện không hề dễ dàng.

Trong bài viết này, Stock Insight sẽ giải thích về tài sản ngắn hạn, cách đọc Bảng cân đối kế toán, và một số gợi ý để các bạn tìm hiểu về phân tích báo cáo tài chính.

Tài sản ngắn hạn là gì?

Định nghĩa tài sản ngắn hạn

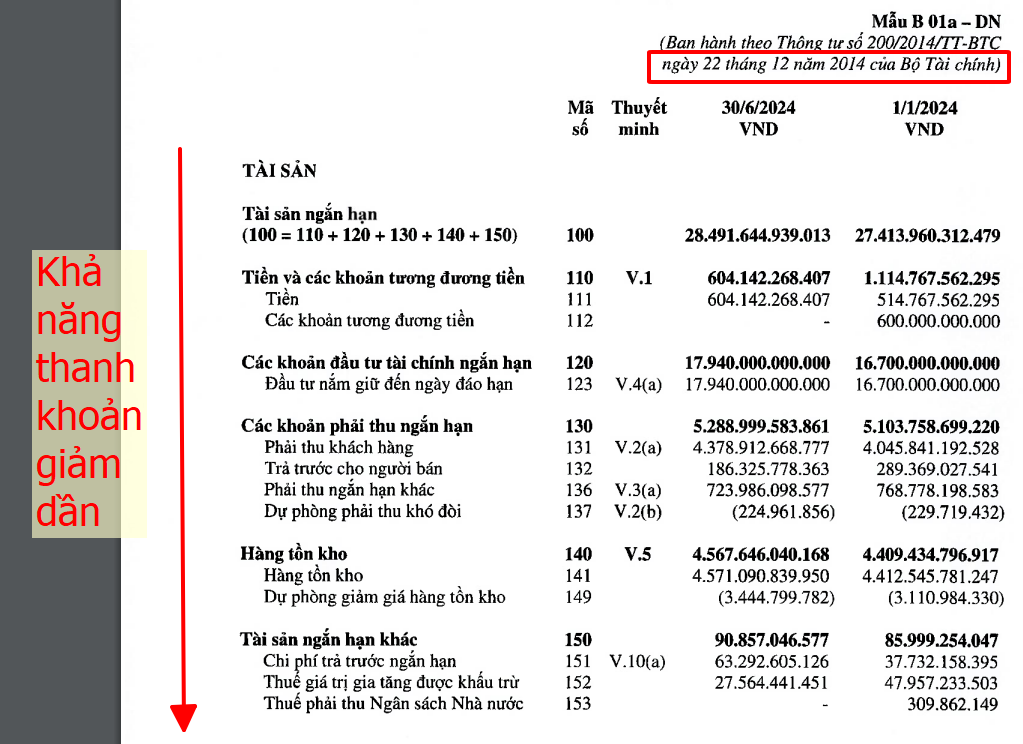

Theo điều 112 thông tư 200/2014: Tài sản ngắn hạn phản ánh tổng giá trị tiền, các khoản tương đương tiền và các tài sản ngắn hạn khác có thể chuyển đổi thành tiền. Tài sản ngắn hạn có thể bán hay sử dụng trong vòng không quá 12 tháng hoặc một chu kỳ kinh doanh bình thường của doanh nghiệp tại thời điểm báo cáo, gồm: Tiền, các khoản tương đương tiền, các khoản đầu tư tài chính ngắn hạn, các khoản phải thu ngắn hạn, hàng tồn kho và tài sản ngắn hạn khác.

Các loại tài sản ngắn hạn là gì?

- Tiền mặt và các khoản tương đương tiền: Là chỉ tiêu tổng hợp, phản ánh toàn bộ số tiền và các khoản tương đương tiền hiện có của doanh nghiệp tại thời điểm báo cáo, gồm: tiền mặt tại quỹ, tiền gửi ngân hàng (không kỳ hạn), tiền đang chuyển và các khoản tương đương tiền của doanh nghiệp.

Lưu ý: các khoản tiền gửi dưới 3 tháng được hạch toán vào các khoản tương đương tiền.

- Đầu tư tài chính ngắn hạn: Là chỉ tiêu tổng hợp, phản ánh tổng giá trị của các khoản đầu tư ngắn hạn (sau khi trừ đi dự phòng giảm giá chứng khoán kinh doanh), gồm: chứng khoán vì mục đích kinh doanh, khoản đầu tư nắm giữ đến ngày đáo hạn và khoản đầu tư khác (kỳ hạn còn lại không quá 12 tháng kể từ thời điểm báo cáo).

Lưu ý: Dự phòng giảm giá chứng khoán kinh doanh được ghi nhận vào chi phí tài chính trong báo cáo kết quả hoạt động kinh doanh.

- Khoản phải thu: Là chỉ tiêu tổng hợp, phản ánh toàn bộ giá trị của các khoản phải thu ngắn hạn, có kỳ hạn thu hồi còn lại không quá 12 tháng hoặc trong một chu kỳ kinh doanh thông thường tại thời điểm báo cáo (sau khi trừ đi dự phòng phải thu ngắn hạn khó đòi), như: phải thu của khách hàng, trả trước cho người bán, phải thu nội bộ, phải thu theo tiến độ kế hoạch hợp đồng xây dựng, phải thu về cho vay và phải thu tài sản ngắn hạn khác.

Lưu ý: Dự phòng các khoản phải thu khó đòi được ghi nhận vào chi phí quản lý doanh nghiệp trong báo cáo kết quả hoạt động kinh doanh.

- Hàng tồn kho: Là chỉ tiêu tổng hợp, phản ánh toàn bộ giá trị hiện có của hàng tồn kho dự trữ cho quá trình sản xuất, kinh doanh của doanh nghiệp (sau khi trừ đi dự phòng giảm giá hàng tồn kho) đến thời điểm báo cáo, gồm:

- Hàng mua đang đi đường

- Nguyên liệu, vật liệu

- Công cụ, dụng cụ

- Chi phí sản xuất, kinh doanh dở dang

- Thành phẩm

- Hàng hoá

- Hàng gửi đi bán

- Hàng hoá kho bảo thuế

Lưu ý: Dự phòng giảm giá hàng tồn kho được ghi nhận vào chi phí giá vốn hàng bán.

- Tài sản ngắn hạn khác: Các khoản đầu tư ngắn hạn, chi phí trả trước và các tài sản khác có thể chuyển đổi thành tiền trong vòng 12 tháng.

>> Xem thêm: Tài sản ngắn hạn là gì? Khác biệt gì so với tài sản dài hạn?

Phân tích tài sản ngắn hạn trong bảng cân đối kế toán

Tầm quan trọng của ngành nghề và đặc thù kinh doanh trong phân tích tài sản

Mỗi ngành nghề sẽ có cơ cấu tài sản khác nhau. Ví dụ, công ty sản xuất nông nghiệp sẽ có sự khác biệt so với công ty bán lẻ. Do đó, khi phân tích tài sản, người phân tích cần đặt trong bối cảnh ngành nghề và đặc thù kinh doanh của doanh nghiệp. Điều này giúp đưa ra nhận định chính xác hơn về tình hình tài chính của công ty.

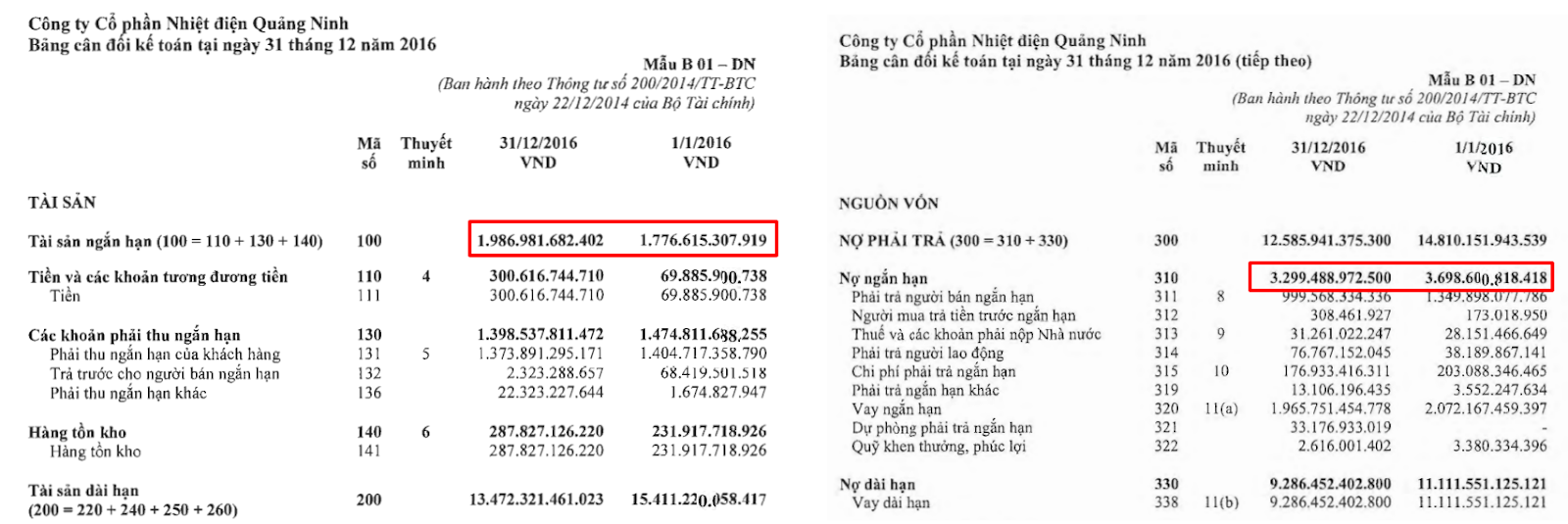

Ví dụ: Một công ty sản xuất điện có tỷ lệ tài sản dài hạn lớn và tài sản ngắn hạn nhỏ. Trong khi đó, một số công ty mới xây dựng hoặc đi vào hoạt động có thể có tài sản ngắn hạn nhỏ hơn nợ ngắn hạn nhưng thực tế vẫn có khả năng trả nợ tốt.

Đặc trưng của mỗi doanh nghiệp và sự khác biệt trong phân tích tài sản ngắn hạn

Không chỉ gắn các chỉ số tài chính với đặc thù ngành nghề, mà mỗi doanh nghiệp trong cùng ngành cũng có những đặc trưng riêng biệt. Điều này thể hiện qua phong cách vận hành và trình độ quản lý, giúp người phân tích đưa ra quyết định đầu tư đúng đắn.

Ví dụ: Trong ngành sản xuất cá Tra, cá Basa, Hùng Vương và Vĩnh Hoàn có sự khác biệt rõ rệt về chiến lược kinh doanh, tài sản và mức độ nợ vay. Điều này cho thấy việc phân tích tài chính cần phải xem xét sâu sắc từng doanh nghiệp chứ không chỉ nhìn vào các con số.

Một bên là Hùng Vương với hàng tồn kho quá nhiều và nợ vay lớn.

Một bên là Vĩnh Hoàn với hàng tồn kho vừa phải, hàng tới đâu bán hết đến đó và nỗ lực cung cấp sản phẩm tốt hơn đáp ứng các tiêu chuẩn quốc tế. Đồng thời, sử dụng nợ vay ở mức vừa phải. Thậm chí có những giai đoạn giữ rất nhiều tiền mặt.

Khả năng thanh toán và phân tích tài chính dài hạn

Trong mỗi giai đoạn của doanh nghiệp, đặc điểm trong bảng cân đối kế toán và báo cáo tài chính sẽ có sự khác biệt.

Giai đoạn đầu tư theo chiều sâu, tập trung nâng cấp dây chuyền sản xuất, phát triển công nghệ mới, dự án mới sẽ khác với doanh nghiệp đang khai thác và vận hành ổn định.

Giai đoạn xây dựng, tăng trưởng, bão hòa, suy thoái, tài cơ cấu sẽ có đặc điểm khác nhau.

Người phân tích sẽ nhận ra những điều này sau khi so sánh số liệu quá khứ của nhiều doanh nghiệp, đặc biệt là những doanh nghiệp có báo cáo tài chính trên 10 năm hoặc những ngành nghề đã trải qua thời kì hưng thịnh và sau đó suy thoái dần.

Nếu bạn đã xây dựng số liệu bảng cân đối kế toán của một doanh nghiệp trong nhiều năm, các chỉ số tài chính liên quan đến khả năng thanh toán không quá quan trọng trong việc phân tích đầu tư. Bạn sẽ nhận ra ngay khả năng thanh toán của doanh nghiệp bằng việc đối chiếu:

- Tài sản ngắn hạn và nợ ngắn hạn.

- Tiền, các khoản tương đương, đầu tư tài chính ngắn hạn (lưu ý loại bỏ khoản mục đầu tư chứng khoán) với nợ ngắn hạn.

Nếu xem lại ví dụ của QTP – Nhiệt Điện Quảng Ninh ở trên, chúng ta sẽ thấy rằng việc máy móc đánh giá trên các chỉ số tài chính sẽ không đánh giá đúng sức khỏe của doanh nghiệp.

Kết luận

Bảng cân đối kế toán có thể thể hiện được vấn đề của doanh nghiệp nếu người phân tích có năng lực đánh giá. Người phân tích, ngoài kiến thức về hạch toán tài chính, hiểu biết về ngành/ lĩnh vực kinh doanh còn cần kinh nghiệm. Càng làm nhiều, càng va vấp nhiều, khả năng lựa chọn cổ phiếu càng tăng. Sẽ không có con đường tắt với một người đầu tư, cứ từng bước giải quyết những khó khăn, học hỏi dần từ những khó khăn đó.

Xuân Nguyễn

Wealth Manager

Bài viết cùng chuyên mục

Đường góc phần tư (quadrant line) là gì? Ý nghĩa và cách sử dụng trong phân tích kỹ thuật

Đường góc phần tư (quadrant line) là một công cụ phân tích kỹ thuật giúp nhà đầu tư xác định các mức hỗ trợ và kháng cự quan trọng trong...

Vị thế của các ETFs nội tại thị trường chứng khoán Việt Nam

Dù mới ra đời trong vài năm trở lại đây nhưng quỹ ETFs nội đang ngày càng khẳng định được vị thế trên thị trường chứng khoán Việt Nam. Không...

Hướng dẫn cách đầu tư chứng khoán phái sinh thực chiến

Chứng khoán phái sinh ra đời cung cấp công cụ phòng ngừa rủi ro cho nhà đầu tư, đồng thời tạo ra công cụ tài chính mới để nhà đầu...

Mọi người cũng xem

Hướng dẫn cách đọc biểu đồ kỹ thuật trong chứng khoán

Biểu đồ chứng khoán là gì? Biểu đồ chứng khoán là một công cụ hữu ích thể hiện sự biến động của giá cổ phiếu hoặc các tài sản...

Hướng dẫn mua cổ phiếu cho người mới | 4 bước đơn giản

Bất cứ ai muốn tham gia đầu tư vào thị trường chứng khoán, đặc biệt là thị trường chứng khoán Việt Nam, đều phải tìm hiểu kỹ cách mua cổ...

Fibonacci là gì? Cách sử dụng trong giao dịch chứng khoán

Fibonacci trong chứng khoán là gì? Fibonacci là một chỉ báo trong phân tích kỹ thuật chứng khoán có nguồn gốc từ một lý thuyết toán học của Leonardo Fibonacci...