Mô hình Camels: Công cụ phân tích sức khỏe các tổ chức tài chính

Mô hình CAMELS là công cụ phân tích sức khỏe tài chính của các tổ chức tín dụng, đánh giá qua sáu yếu tố: vốn, chất lượng tài sản, quản lý, lợi nhuận, thanh khoản và độ nhạy cảm với rủi ro. Sử dụng mô hình này kết hợp với các thông tin từ Stock Insight chia sẻ sẽ giúp nhà đầu tư có cái nhìn sâu sắc hơn về tình hình tài chính và khả năng quản lý rủi ro của các tổ chức tài chính.

Giới thiệu về mô hình CAMELS

Từ những năm 1970, Mô hình CAMELS đã được áp dụng là hệ thống giám sát và đánh giá tín của của các Ngân hàng tại Mỹ. Hệ thống các tiêu chí cho ta biết sức khỏe tài chính và khả năng quản trị rủi ro của các ngân hàng qua 2 khía cạnh: Tài chính và phi tài chính.

Mô hình CAMELS là gì?

Căn cứ theo thông tư 52/2018 của NHNN Việt Nam, CAMELS đã được áp dụng để chấm điểm và xếp hạng các tổ chức tín dụng, ngân hàng tại Việt Nam, hệ thống bao gồm các bộ tiêu chí:

a) Vốn (C);

b) Chất lượng tài sản (A);

c) Quản trị điều hành (M);

d) Kết quả hoạt động kinh doanh (E);

đ) Khả năng thanh khoản (L);

e) Mức độ nhạy cảm đối với rủi ro thị trường (S).

Tầm quan trọng của mô hình CAMELS trong quản lý rủi ro ngân hàng

Đối với các cơ quan nhà nước: Căn cứ vào mức điểm xếp hạng đạt được của ngân hàng thì NHNN sẽ xếp vào một trong các hạng sau: Tốt (A), Khá (B), Trung bình (C), Yếu (D) hoặc Yếu kém (E). Đây là căn cứ để NHNN cấp chỉ tiêu tín dụng hàng năm. Đồng thời, ngân hàng có biện pháp hỗ trợ và giải quyết khó khăn cho ngân hàng yếu kém. Bởi lẽ một ngân hàng nào đó bị phá sản sẽ ảnh hưởng lớn đến đời sống người dân và xã hội.

Đối với người quản lý của ngân hàng thì đây là mục tiêu phấn đấu để nâng cao sản phẩm và chất lượng phục vụ khách hàng.

Đối với nhà đầu tư và cổ đông hiểu rõ về sức khỏe tài chính của ngân hàng để đưa ra quyết định đầu tư an toàn và hiệu quả.

Các thành phần chính trong mô hình CAMELS

C – Capital Adequacy (Độ đầy đủ vốn)

Tỷ lệ an toàn vốn (CAR) tính theo đơn vị phần trăm (%) được xác định bằng công thức:

|

Trong đó:

- C: Vốn tự có;

- RWA: Tổng tài sản tính theo rủi ro tín dụng;

- KOR: Vốn yêu cầu cho rủi ro hoạt động;

- KMR: Vốn yêu cầu cho rủi ro thị trường.

Việc xác định vốn cấp 1, RWA, KOR, KMR theo quy định tại Thông tư 41/2016/TT-NHNN. Trong thông tư quy định, các ngân hàng thường xuyên duy trì tỷ lệ an toàn vốn tối thiểu là 8%.

A – Asset Quality (Chất lượng tài sản)

Chất lượng tài sản của ngân hàng được đánh giá dựa trên nhóm chỉ tiêu định lượng và định tính (chi tiết được nêu trong điều 8, thông tư 52/2018/ TT-NHNN).

Trong đó, chỉ tiêu quan trọng và được quan tâm là tỷ lệ nợ xấu (NPL) được tính bằng tổng nợ nhóm 3 đến nhóm 5 so với tổng nợ và các cam kết ngoại bảng từ nhóm 1 đến nhóm 5 (cách phân loại nợ được chi tiết trong điều 10, thông tư 31/2024/TT-NHNN).

Theo thông tư 22/2019/TT-NHNN, các ngân hàng phải duy trì tỷ lệ nợ xấu dưới 3% mới đủ điều kiện để thực hiện các hoạt động liên quan đến đầu tư trái phiếu, cổ phiếu hoặc mua, nắm giữ cổ phiếu của tổ chức tín dụng khác.

M – Management Quality (Quản trị điều hành)

Tiêu chí quản trị điều hành của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài được đánh giá bằng các chỉ tiêu định lượng và định tính (chi tiết được nêu trong điều 9, thông tư 52/2018/ TT-NHNN)

Trong đó, chỉ tiêu CIR (Cost to Income Ratio) được đo bằng Tỷ lệ chi phí hoạt động so với tổng thu nhập hoạt động:

|

E – Earnings (Kết quả hoạt động kinh doanh)

Căn cứ theo điều 10 thông 52, Tiêu chí kết quả hoạt động kinh doanh của ngân hàng được đánh giá, cho điểm theo các nhóm chỉ tiêu sau đây:

1. Nhóm chỉ tiêu định lượng:

a) Tỷ lệ lợi nhuận trước thuế so với vốn chủ sở hữu bình quân (ROE);

b) Tỷ lệ lợi nhuận trước thuế so với tổng tài sản bình quân (ROA);

c) Thu nhập lãi cận biên (NIM);

|

Trong đó:

- Thu nhập lãi thuần là khoản mục Thu nhập lãi thuần phản ánh trên Báo cáo kết quả kinh doanh.

- Tài sản Có sinh lãi bình quân là tổng các khoản mục Tiền gửi tại Ngân hàng Nhà nước, Tiền gửi tại các tổ chức tín dụng khác và cho vay các tổ chức tín dụng khác (không bao gồm dự phòng rủi ro), Cho vay khách hàng (không bao gồm dự phòng rủi ro), Mua nợ (không bao gồm dự phòng rủi ro), Chứng khoán đầu tư (không bao gồm dự phòng giảm giá), phản ánh trên Bảng cân đối kế toán.

2. Nhóm chỉ tiêu định tính:

Tuân thủ quy định pháp luật về chế độ tài chính đối với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

L – Liquidity (Khả năng thanh khoản)

Căn cứ theo điều 11 thông 52, Tiêu chí kết quả hoạt động kinh doanh của ngân hàng được đánh giá, cho điểm theo các nhóm chỉ tiêu sau đây:

1. Nhóm chỉ tiêu định lượng:

a) Tỷ lệ tài sản có tính thanh khoản cao bình quân so với tổng tài sản bình quân;

b) Tỷ lệ nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn;

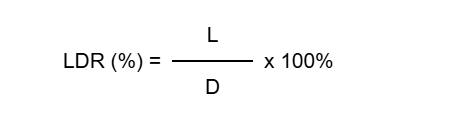

c) Tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR- Loan to Deposit);

|

Trong đó:

- L: Tổng dư nợ cho vay (Chi tiết tại điểm 2, 3 điều 20 thông tư 22/2019 của NHNN)

- D: Tổng tiền gửi (Chi tiết tại điểm 4, điều 20 thông tư 22/2019 và được điều chỉnh điều 1, thông tư 26/2022 của NHNN)

d) Tỷ lệ tiền gửi của khách hàng có số dư tiền gửi lớn so với tổng tiền gửi.

2. Nhóm chỉ tiêu định tính:

Tuân thủ các quy định pháp luật về tỷ lệ khả năng chi trả, tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn, tỷ lệ dư nợ cho vay so với tổng tiền gửi;

Tuân thủ các quy định pháp luật về ban hành, rà soát, sửa đổi, bổ sung và báo cáo quy định nội bộ về quản lý thanh khoản và tuân thủ các quy định pháp luật khác về quản lý rủi ro thanh khoản.

S – Sensitivity to Market Risk (Độ nhạy cảm với rủi ro thị trường)

Căn cứ theo điều 12 thông 52, Tiêu chí mức độ nhạy cảm đối với rủi ro thị trường của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài được đánh giá, cho điểm theo các nhóm chỉ tiêu sau đây:

1. Nhóm chỉ tiêu định lượng:

a) Tỷ lệ tổng trạng thái ngoại tệ so với vốn tự có riêng lẻ bình quân;

|

Trong đó:

- k nhận các giá trị từ 1 đến 12, tương ứng với 12 tháng trong năm xếp hạng. Trong trường hợp k = 1, vốn tự có riêng lẻ tháng (k-1) là vốn tự có riêng lẻ tại thời điểm cuối tháng 12 của năm trước.

- Tổng trạng thái ngoại tệ dương tháng k và tổng trạng thái ngoại tệ âm được xác định trên Báo cáo trạng thái ngoại tệ ngày cuối cùng của tháng k (chi tiết thông tư 07/2012/TT-NHNN)

- Vốn tự có riêng lẻ quy định tại Phụ lục 1 Thông tư số 22/2019/TT-NHNN

b) Tỷ lệ chênh lệch giữa tài sản nhạy cảm lãi suất và nợ phải trả nhạy cảm lãi suất so với Vốn chủ sở hữu.

|

Trong đó:

- Tài sản nhạy cảm lãi suất là Tổng tài sản nội bảng nhạy cảm với lãi suất (không bao gồm tài sản không chịu lãi) phản ánh trên Thuyết minh Báo cáo tài chính.

- Nợ phải trả nhạy cảm lãi suất là Tổng nợ phải trả nội bảng cân đối kế toán nhạy cảm với lãi suất phản ánh trên Thuyết minh Báo cáo tài chính.

2. Nhóm chỉ tiêu định tính:

Tuân thủ giới hạn tổng trạng thái ngoại tệ theo quy định của pháp luật;

Tuân thủ các quy định pháp luật về quản lý rủi ro thị trường.

Ứng dụng của mô hình CAMELS trong phân tích tài chính

Ngân hàng nhà nước áp dụng mô hình CAMELS để áp dụng chấm điểm và xếp hạng các ngân hàng thương mại. Điểm của từng chỉ tiêu định lượng tại 06 tiêu chí xếp hạng được tính theo các mức điểm 1, 2, 3, 4 hoặc 5; điểm của nhóm chỉ tiêu định lượng được tính theo các mức điểm từ 1 đến 5; trong đó mức điểm 5 là tốt nhất và mức điểm 1 là kém nhất, cụ thể được quy định chi tiết trong điều 13 thông tư 52.

Các lưu ý khi sử dụng mô hình CAMELS

Việc đánh giá theo CAMELS đòi hỏi dữ liệu chính xác, trung thực, và cập nhật liên tục theo quý và một số chỉ tiêu được cập nhật theo tháng.

Mô hình CAMELS đã được ngân hàng nhà nước điều chỉnh để phù hợp với đặc điểm của thị trường tài chính và pháp lý tại Việt Nam.

Kết luận

Mô hình CAMELS là mô hình đánh giá khoa học dựa trên các chỉ tiêu định tính và định lượng để chấm điểm và xếp hạng các ngân hàng thương mại. Nhà đầu tư hiểu về các hạch toán báo cáo tài chính, các quy định quản lý của ngân hàng nhà nước để áp dụng phân tích ngân hàng.

Nếu bạn là nhà đầu tư mới, thiếu kinh nghiệm và kiến thức, ứng dụng HSC ONE sẽ là công cụ lý tưởng để giúp bạn bắt đầu tự tin trong hành trình đầu tư.

Bên cạnh đó, với nền tảng HscEdu sinh động và tính năng theo dõi quá trình học, bạn sẽ dễ dàng tiếp thu kiến thức và nhanh chóng trở thành nhà đầu tư chuyên nghiệp, tận dụng cơ hội sinh lời từ các danh mục tiềm năng.

Xuân Nguyễn

Wealth Manager

Bài viết cùng chuyên mục

Đầu tư dài hạn: Nên chọn cổ phiếu nào để đầu tư hiệu quả?

Khi mua cổ phiếu, nhà đầu tư đều hi vọng sẽ mang về lãi như kỳ vọng. Nhưng không phải mọi khoản đầu tư đều nhanh chóng sinh lời, nhiều...

DCA là gì trong đầu tư chứng khoán? 8 cách áp dụng DCA cho hiệu quả đầu tư

DCA là gì? Giải thích thuật ngữ DCA DCA là gì? DCA (Dollar-Cost Averaging) là một chiến lược đầu tư mà nhà đầu tư sẽ chia nhỏ nguồn vốn...

VNM – Cập nhật Đại hội đồng cổ đông 2024

Ngày 25.04.2024, VNM tổ chức thành công Đại hội cổ đông thường niên với các nội dung chính như sau: Kế hoạch năm 2024, VNM đặt kế hoạch bao gồm...

Mọi người cũng xem

Hướng dẫn cách đọc biểu đồ kỹ thuật trong chứng khoán

Biểu đồ chứng khoán là gì? Biểu đồ chứng khoán là một công cụ hữu ích thể hiện sự biến động của giá cổ phiếu hoặc các tài sản...

Hướng dẫn mua cổ phiếu cho người mới | 4 bước đơn giản

Bất cứ ai muốn tham gia đầu tư vào thị trường chứng khoán, đặc biệt là thị trường chứng khoán Việt Nam, đều phải tìm hiểu kỹ cách mua cổ...

Fibonacci là gì? Cách sử dụng trong giao dịch chứng khoán

Fibonacci trong chứng khoán là gì? Fibonacci là một chỉ báo trong phân tích kỹ thuật chứng khoán có nguồn gốc từ một lý thuyết toán học của Leonardo Fibonacci...