Acid test ratio (chỉ số thanh khoản nhanh) là gì?

Acid test ratio cho phép nhà đầu tư đánh giá doanh nghiệp có đủ tài sản thanh khoản để chi trả nợ ngắn hạn hay không, mà không cần bán các tài sản lưu động. Trong bài viết này, chúng ta sẽ tìm hiểu về cách tính, ý nghĩa và ứng dụng của chỉ số thanh khoản nhanh.

Acid Test Ratio (Chỉ số thanh khoản nhanh) là gì?

Định nghĩa Acid Test Ratio

Acid Test Ratio còn gọi bằng cái tên khác là Quick ratio (tỷ số thanh khoản nhanh), là một trong những chỉ số tài chính quan trọng dùng để đánh giá khả năng thanh toán nợ ngắn hạn của doanh nghiệp mà không cần dựa vào việc bán hàng tồn kho. Hiểu một cách đơn giản, thông qua chỉ số này nhà đầu tư biết được doanh nghiệp có đủ tiền mặt và tài sản để thanh toán nợ hay không.

Chỉ số này giúp các nhà đầu tư nắm bắt được tình hình tài chính ngắn hạn của công ty trong việc đánh giá khả năng thanh toán nợ và các cam kết trong ngắn hạn. Tùy thuộc vào từng ngành nghề sẽ có mức chỉ số phù hợp nhưng phần lớn nếu chỉ số này nhỏ hơn 1 sẽ tạo lên lo ngại liệu rằng tổ chức này có đủ khả năng xử lý các khoản nợ ngắn hạn hay không và là một điều cân nhắc cho các nhà đầu tư khi quyết định đưa nguồn lực vào tổ chức này.

Tại sao nó quan trọng?

Acid Test Ratio cho thấy doanh nghiệp có thể chi trả nợ ngắn hạn mà không cần bán hàng tồn kho, giúp nhà đầu tư đánh giá mức độ an toàn tài chính trong ngắn hạn của doanh nghiệp.

Công thức tính Acid Test Ratio

Công thức cơ bản

| Acid Test Ratio = (Tài sản ngắn hạn – Hàng tồn kho) / Nợ ngắn hạn |

Ví dụ:

Giả sử Công ty X có:

- Tài sản ngắn hạn: 100 triệu đồng

- Hàng tồn kho: 30 triệu đồng

- Nợ ngắn hạn: 50 triệu đồng

Acid Test Ratio = (100 – 30) / 50 = 1.4

Kết quả này cho thấy công ty có khả năng thanh toán các khoản nợ ngắn hạn bằng 1.4 lần tài sản thanh khoản, cho thấy sức khỏe tài chính tốt.

Phân tích các thành phần trong công thức

- Tài sản ngắn hạn (tài sản lưu động) là những tài sản có tính thanh khoản cao, có thể nhanh chóng chuyển đổi thành tiền mặt. Tài sản ngắn hạn bao gồm tiền và các khoản tương đương tiền, đầu tư tài chính ngắn hạn, các khoản phải thu ngắn hạn, hàng tồn kho và tài sản ngắn hạn khác.

- Hàng tồn kho là những sản phẩm nguyên, vật liệu, công cụ được doanh nghiệp giữ trong kho để phục vụ cho các công đoạn sản xuất hoặc là đang trong giai đoạn chờ bán ra thị trường. Bao gồm:

– Hàng hóa mua về để bán: Hàng hóa tồn kho, hàng mua đang đi trên đường, hàng gửi đi bán, hàng hóa gửi đi gia công chế biến;

– Thành phẩm tồn kho và thành phẩm gửi đi bán;

– Sản phẩm dở dang: Sản phẩm chưa hoàn thành và sản phẩm hoàn thành chưa làm thủ tục nhập kho thành phẩm;

– Nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho, gửi đi gia công chế biến và đã mua đang đi trên đường;

– Chi phí dịch vụ dở dang.

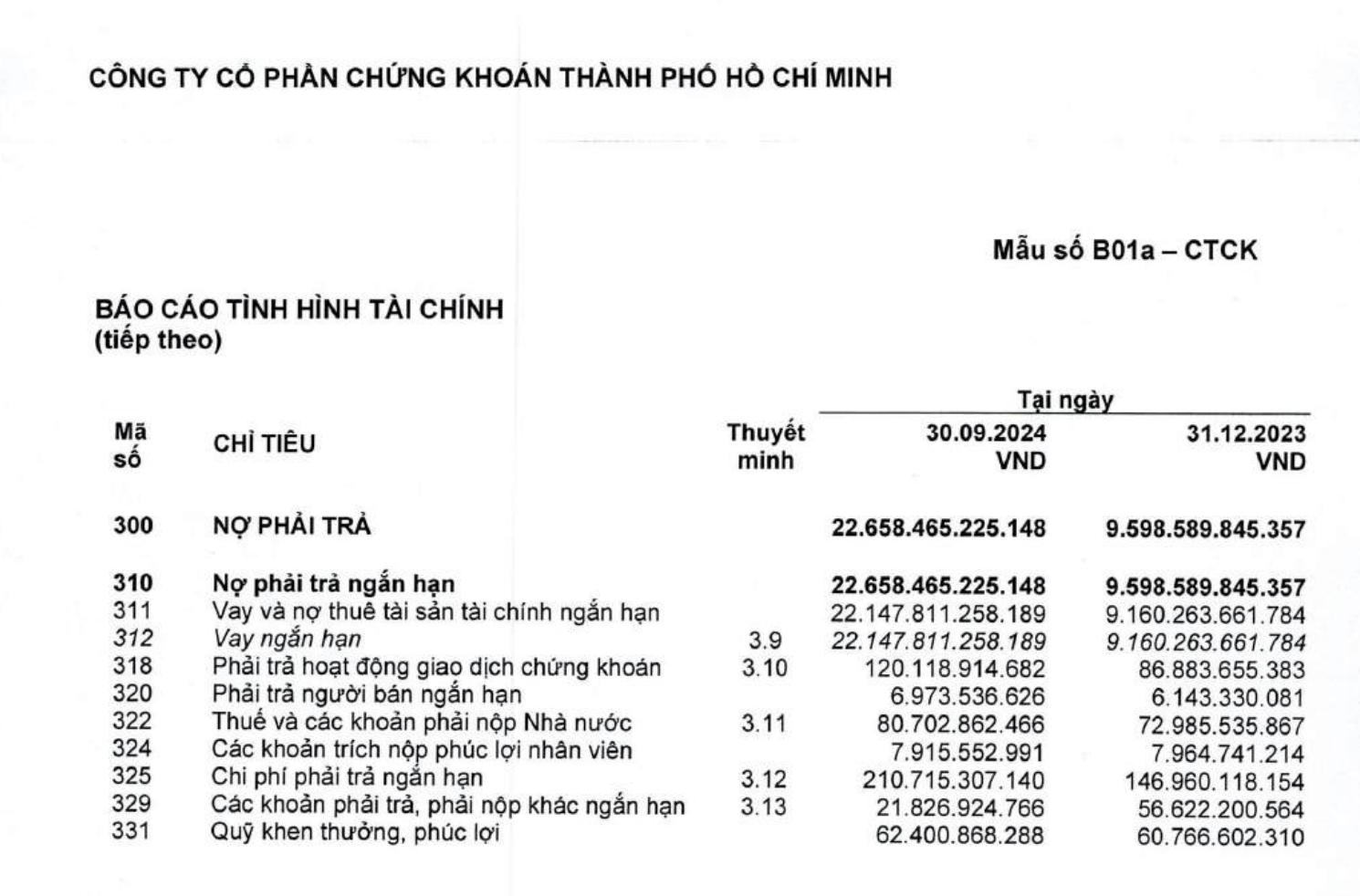

- Nợ ngắn hạn là khoản nợ phải được hoàn trả trong vòng một năm hoặc trong một chu kỳ sản xuất, kinh doanh bình thường. Nợ ngắn hạn bao gồm nợ phải trả người bán ngắn hạn, người mua trả tiền trước ngắn hạn, thuế và các khoản nộp Nhà nước, phải trả cho người lao động, chi phí phải trả ngắn hạn, phải trả nội bộ ngắn hạn, phải trả theo tiến độ kế hoạch hợp đồng xây dựng, doanh thu chưa thực hiện ngắn hạn, khoản phải trả ngắn hạn khác, khoản vay và nợ thuê tài chính ngắn hạn, khoản dự phòng phải trả ngắn hạn, quỹ khen thưởng phúc lợi, quỹ bình ổn giá hàng hóa, khoản giao dịch mua bán lại trái phiếu chính phủ.

Ví dụ minh họa cách tính Acid Test Ratio

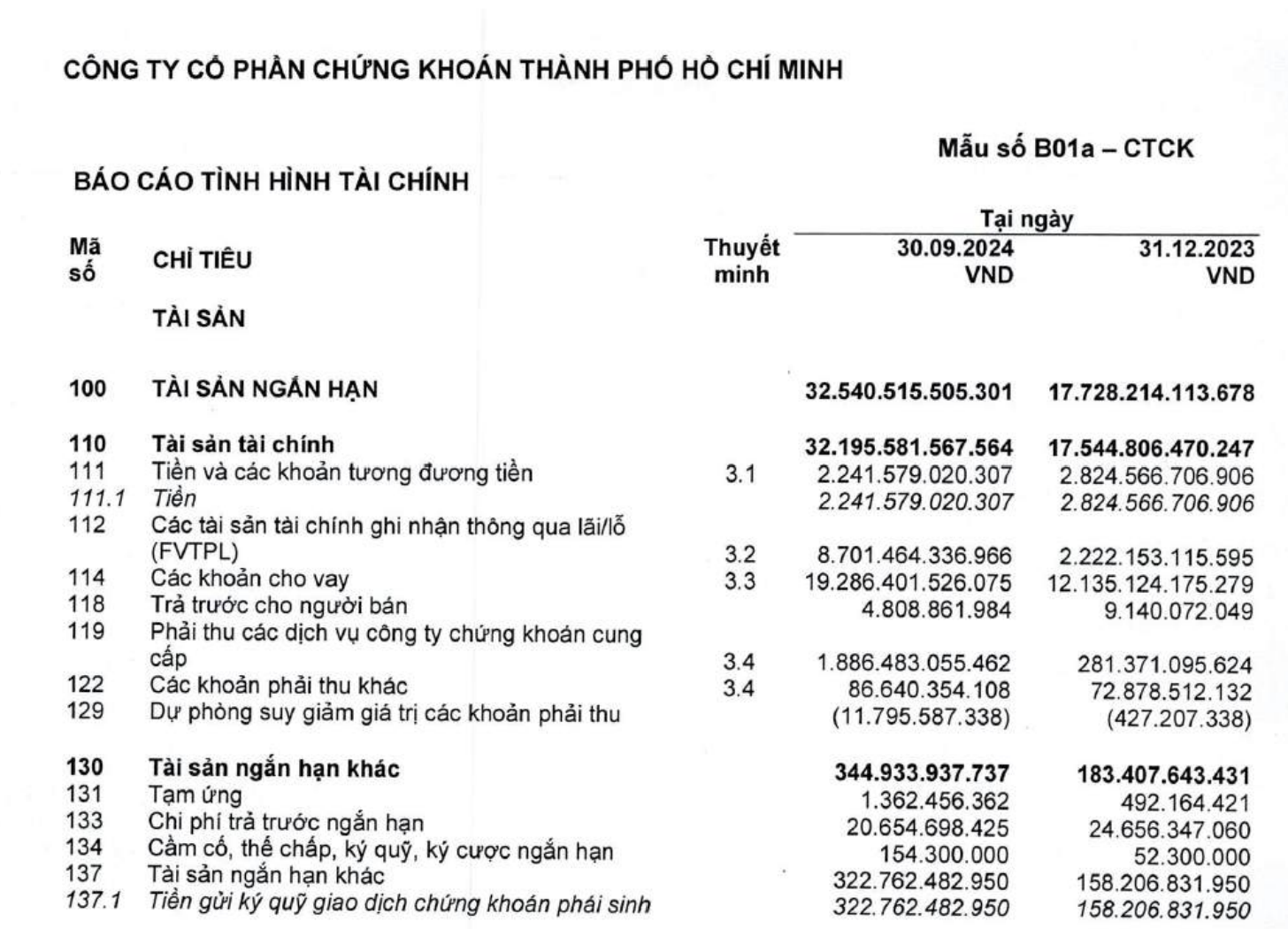

Dựa vào báo cáo tài chính hợp nhất giữa niên độ của Công ty cổ phần phân bón Dầu khí Cà Mau (DCM) tại ngày 30/06/2024 có:

Tài sản ngắn hạn cuối kỳ: 14.530.750.583.143

Hàng tồn kho cuối kỳ: 2.792.679.781.945

Nợ ngắn hạn cuối kỳ: 6.073.459.578.003

Acid Test Ratio = (14.530.750.583.143 – 2.792.679.781.945)/ 6.073.459.578.003 = 1.93

Kết quả này cho thấy công ty có khả năng thanh toán được các khoản nợ ngắn hạn.

Ý nghĩa của Acid Test Ratio trong đánh giá tài chính doanh nghiệp

Đánh giá khả năng thanh toán tức thời: Một tỷ số thanh toán nhanh cao cho thấy doanh nghiệp có đủ khả năng để trả các khoản nợ ngắn hạn ngay lập tức, điều này thể hiện sức khỏe tài chính tốt của doanh nghiệp.

Đo lường rủi ro thanh khoản: Nếu tỷ số này thấp, điều đó có nghĩa là doanh nghiệp có thể gặp khó khăn trong việc trả nợ ngắn hạn khi đến hạn, đặc biệt là trong các tình huống khẩn cấp.

So sánh với các doanh nghiệp cùng ngành: Bằng cách so sánh tỷ số thanh toán nhanh của doanh nghiệp với các đối thủ cạnh tranh trong cùng ngành, nhà đầu tư và các chủ nợ có thể đánh giá vị thế cạnh tranh của doanh nghiệp đó.

Đánh giá hiệu quả quản lý vốn lưu động: Một tỷ số thanh toán nhanh cao thường cho thấy doanh nghiệp đang quản lý vốn lưu động hiệu quả.

>> Xem thêm: Tài chính doanh nghiệp là gì? Các chỉ số tài chính nhà đầu tư cần biết

So sánh với Current Ratio (Chỉ số thanh khoản hiện hành)

Acid Test Ratio (Tỷ số thanh toán nhanh) và Current Ratio (Tỷ số thanh toán hiện hành) đều là những chỉ số tài chính quan trọng để đánh giá khả năng thanh toán ngắn hạn của doanh nghiệp. Tuy nhiên, hai chỉ số này cũng có điểm khác biệt về cách sử dụng.

| Chỉ số | Công thức | Ý nghĩa |

| Acid Test Ratio | (Tài sản ngắn hạn – Hàng tồn kho) / Nợ ngắn hạn | Đánh giá khả năng thanh toán tức thời bằng những tài sản có tính thanh khoản cao nhất, không bao gồm hàng tồn kho. |

| Current Ratio | Tài sản ngắn hạn / Nợ ngắn hạn | Đánh giá tổng thể khả năng thanh toán ngắn hạn bằng tất cả các tài sản ngắn hạn. |

- Acid Test Ratio: Nên sử dụng khi muốn đánh giá khả năng thanh toán tức thời của doanh nghiệp, đặc biệt trong các ngành có chu kỳ sản xuất ngắn hoặc hàng tồn kho dễ biến động.

- Current Ratio: Nên sử dụng để có một cái nhìn tổng quan về khả năng thanh toán ngắn hạn của doanh nghiệp.

Acid Test Ratio bao nhiêu là tốt?

Giá trị lý tưởng của Acid Test Ratio

Tỷ lệ Acid Test Ratio > 1 thường được coi là tốt, cho thấy doanh nghiệp có đủ tài sản thanh khoản để trang trải nợ ngắn hạn mà không cần bán hàng tồn kho.

Khi nào Acid Test Ratio thấp là dấu hiệu cảnh báo?

Tỷ lệ dưới 1 có thể báo hiệu rằng doanh nghiệp gặp khó khăn trong việc thanh toán nợ ngắn hạn, có thể dẫn đến rủi ro về thanh khoản.

Các yếu tố ảnh hưởng đến Acid Test Ratio

Thay đổi trong cơ cấu tài sản ngắn hạn

Biến động của tiền mặt, khoản phải thu, và các tài sản lưu động khác có thể làm thay đổi chỉ số Acid Test Ratio.

Tăng tiền mặt: Làm tăng đáng kể Acid Test Ratio. Có thể do doanh nghiệp thu hồi nợ hiệu quả, giảm chi phí hoạt động, hoặc tăng vốn.

Tăng các khoản phải thu: Tăng Acid Test Ratio nhưng cần lưu ý đến chất lượng của các khoản phải thu. Nếu nhiều khoản phải thu quá hạn hoặc khó thu hồi thì thực tế khả năng thanh toán của doanh nghiệp có thể không được cải thiện.

Tăng các khoản đầu tư ngắn hạn: Tùy thuộc vào tính thanh khoản của các khoản đầu tư. Nếu là các khoản đầu tư dễ dàng chuyển đổi thành tiền mặt thì sẽ làm tăng Acid Test Ratio.

Giảm hàng tồn kho: Không trực tiếp ảnh hưởng đến Acid Test Ratio vì hàng tồn kho không được tính vào công thức. Tuy nhiên, việc giảm hàng tồn kho cho thấy doanh nghiệp đang quản lý vốn lưu động hiệu quả, gián tiếp làm tăng khả năng thanh toán.

Thay đổi trong nợ ngắn hạn

Nếu doanh nghiệp tăng nợ ngắn hạn mà không có kế hoạch thanh toán hợp lý, Acid Test Ratio có thể giảm, gây ra rủi ro tài chính.

Khi nợ ngắn hạn tăng mà tài sản ngắn hạn không tăng tương ứng, dẫn đến Acid Test Ratio giảm. Điều này có nghĩa là doanh nghiệp có ít tài sản thanh khoản hơn để thanh toán các khoản nợ ngắn hạn.

Các rủi ro tiềm ẩn khi Acid Test Ratio giảm do tăng nợ ngắn hạn

Khả năng thanh toán giảm: Doanh nghiệp sẽ khó khăn hơn trong việc trả các khoản nợ đến hạn, đặc biệt trong trường hợp kinh doanh gặp khó khăn.

Áp lực lãi vay tăng: Nợ ngắn hạn thường có lãi suất cao hơn so với nợ dài hạn, gây áp lực lên lợi nhuận và dòng tiền của doanh nghiệp.

Mất khả năng tiếp cận vốn: Các nhà đầu tư và ngân hàng sẽ đánh giá thấp khả năng thanh toán của doanh nghiệp, dẫn đến khó khăn trong việc huy động vốn.

Rủi ro thanh khoản: Doanh nghiệp có thể phải bán tài sản cố định để trả nợ, gây ảnh hưởng đến hoạt động kinh doanh lâu dài.

Kết luận

Trên đây là những kiến thức cơ bản về tỷ số thanh khoản nhanh (Acid Test Ratio). Mong rằng bài viết trên đã giúp bạn hiểu thêm về loại chỉ số này.

Quý nhà đầu tư có thể bắt đầu hành trình tìm hiểu, khám phá và học cách đầu tư tại HscEdu. Ngoài ra, để biết thêm nhiều thông tin cũng như tin tức từ thị trường chứng khoán hay các kiến thức về chiến thuật đầu tư chứng khoán, các bạn có thể theo dõi thêm tại Stock Insight nhé!

Hoàng Thị Ngọc

Account Manager

Bài viết cùng chuyên mục

Đầu tư quỹ mở trong bối cảnh kinh tế thay đổi: Cơ hội và thách thức

Hiện nay, trên thị trường tài chính, quỹ mở ngày càng được nhà đầu tư quan tâm vì hiệu quả đầu tư bền vững và phòng ngừa rủi ro hiệu...

5 loại phí giao dịch chứng khoán cơ bản. Tại sao các công ty chứng khoán lại miễn phí giao dịch?

Phí giao dịch chứng khoán là một khái niệm quan trọng mà nhà đầu tư cần hiểu rõ khi bắt đầu đầu tư chứng khoán. Phí này đóng vai trò...

Tổng hợp báo và diễn đàn chứng khoán uy tín Việt Nam 2023

Các trang báo online hay diễn đàn chứng khoán là nơi để các nhà đầu tư chứng khoán trao đổi, giao lưu và chia sẻ kinh nghiệm đầu tư. Hiện...

Mọi người cũng xem

Hướng dẫn cách đọc biểu đồ kỹ thuật trong chứng khoán

Biểu đồ chứng khoán là gì? Biểu đồ chứng khoán là một công cụ hữu ích thể hiện sự biến động của giá cổ phiếu hoặc các tài sản...

Hướng dẫn mua cổ phiếu cho người mới | 4 bước đơn giản

Bất cứ ai muốn tham gia đầu tư vào thị trường chứng khoán, đặc biệt là thị trường chứng khoán Việt Nam, đều phải tìm hiểu kỹ cách mua cổ...

Fibonacci là gì? Cách sử dụng trong giao dịch chứng khoán

Fibonacci trong chứng khoán là gì? Fibonacci là một chỉ báo trong phân tích kỹ thuật chứng khoán có nguồn gốc từ một lý thuyết toán học của Leonardo Fibonacci...