Phương pháp DuPont: Công cụ đánh giá sức khỏe tài chính doanh nghiệp qua các chỉ số

Phương pháp DuPont không chỉ là một công cụ phân tích tài chính, mà còn là chìa khóa để hiểu sâu hơn về hiệu suất hoạt động của doanh nghiệp. Bằng cách phân tích ba yếu tố chính gồm lợi nhuận biên, hiệu suất sử dụng tài sản và đòn bẩy tài chính, phương pháp này giúp bạn đánh giá sức khỏe tài chính một cách toàn diện. Cùng khám phá cách DuPont phân rã các chỉ số để cung cấp cái nhìn sâu sắc và định hướng chiến lược tài chính hiệu quả hơn.

Giới thiệu chung về phương pháp DuPont

Phương pháp DuPont là gì?

Phương pháp DuPont là một phương pháp phân tích tài chính doanh nghiệp được đặt tên theo tập đoàn DuPont (DuPont de Nemours Inc., mã chứng khoán: NYSE: DD). Phương pháp này chia chỉ số ROE thành nhiều phần, giúp nhà đầu tư phân tích sâu ROE để biết đâu là nguồn đóng góp chính vào lợi nhuận, đâu là điểm mạnh và điểm yếu trong cấu phần của ROE.

Nguồn gốc của phương pháp DuPont

Phương pháp DuPont được phát triển bởi tập đoàn DuPont de Nemours Inc. Thành lập từ năm 1802, DuPont là một tập đoàn hoạt động đa ngành, gia tộc DuPont được cho là một trong những gia tộc giàu có nhất và có ảnh hưởng nhất trên thế giới. DuPont có nhiều đóng góp cho nền khoa học, đặc biệt là trong lĩnh vực hóa chất. Họ là công ty phát minh ra hàng loạt các loại polyme có tính ứng dụng cao như Nylon, Teflon, Kevlar, CFC, thuốc nhuộm tổng hợp…

Công thức DuPont lần đầu tiên được tập đoàn này sử dụng vào năm 1919, về sau nó đã được sử dụng rộng rãi trên toàn thế giới.

Công thức DuPont

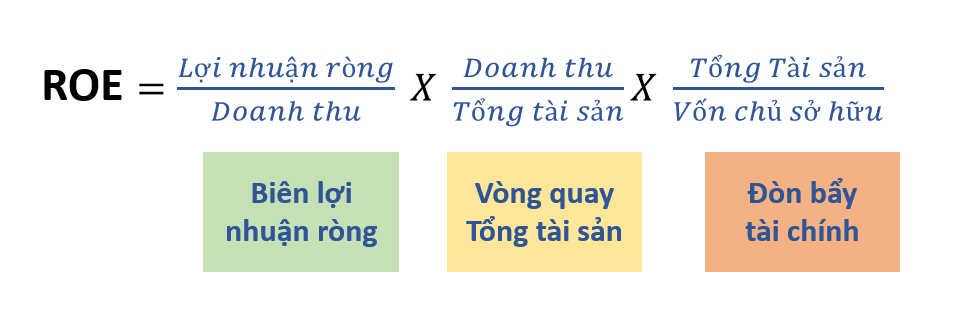

Công thức DuPont cơ bản (công thức DuPont 3 thành phần)

Công thức DuPont cơ bản chia ROE thành 3 phần:

| ROE = Biên lợi nhuận ròng X Vòng quay tổng tài sản X Đòn bẩy tài chính |

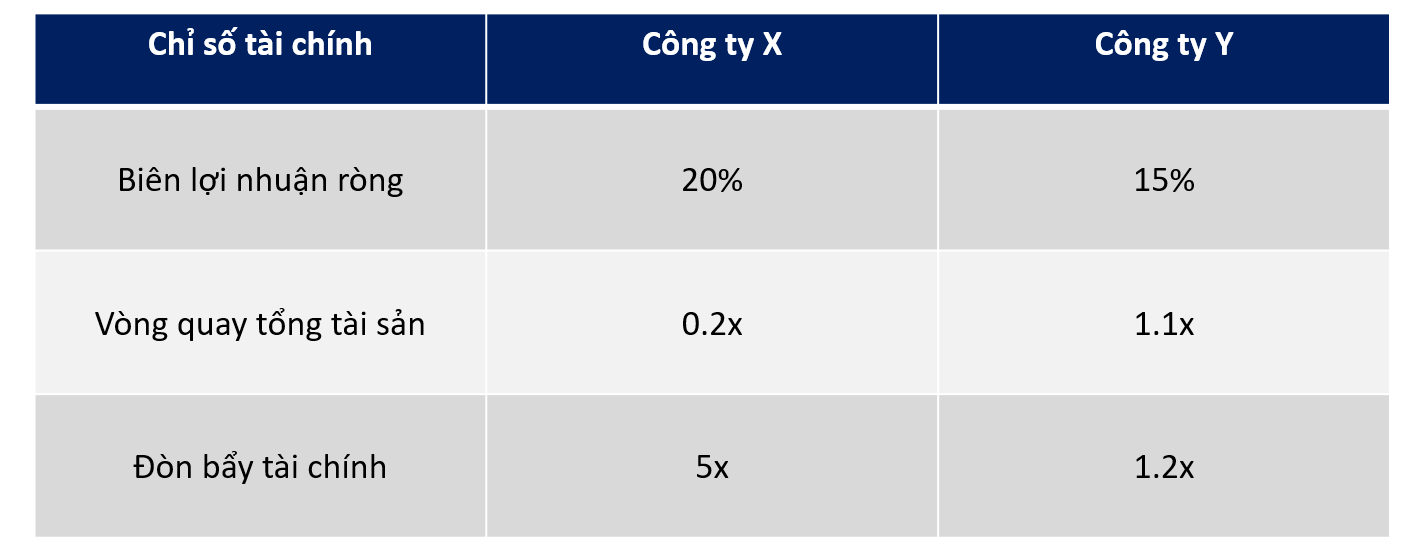

Xét ví dụ sau: Công ty X và Công ty Y cùng hoạt động trong lĩnh vực sản xuất vật liệu xây dựng:

Từ công thức DuPont ta có thể tính được cả hai công ty đều có ROE bằng nhau, ROE = 20%, tuy nhiên mức độ hiệu quả và đóng góp của từng thành phần trong ROE là hoàn toàn khác nhau.

- ROE của công ty X chủ yếu tới từ biên lợi nhuận ròng cao và đòn bẩy tài chính cao, trong khi vòng quay tổng tài sản thấp. Nếu cả X và Y cùng kinh doanh một sản phẩm, có thể thấy rằng X bán giá cao hơn, đem lại biên lợi nhuận lớn hơn trong khi tốc độ bán hàng chậm và sử dụng tài sản kém hiệu quả hơn. Nợ vay cao là một rủi ro, X có thể dễ gặp vấn đề về thanh khoản.

- Công ty Y cho thấy biên lợi nhuận thấp hơn, nhưng vòng quay tổng tài sản cao hơn X rất nhiều lần và đòn bẩy tài chính thấp, cho thấy công ty Y sử dụng tài sản hiệu quả hơn và ít rủi ro hơn so với X. Ngoài ra, Y cũng có triển vọng tăng trưởng mạnh hơn nếu họ quyết định tăng thêm nợ vay hoặc tăng giá bán; Ngược lại, X rất khó có thể tiếp tục tăng thêm giá bán và không thể vay nợ thêm được nữa.

- Như vậy, mặc dù cả hai công ty có cùng chỉ số ROE, công ty Y có thể là một khoản đầu tư an toàn hơn.

Các công thức DuPont mở rộng (công thức DuPont 5 thành phần)

Công thức DuPont mở rộng chia ROE thành 5 phần:

| ROE = Gánh nặng thuế X Gánh nặng lãi vay X Biên EBIT X Vòng quay tổng tài sản X Đòn bẩy tài chính |

Công thức DuPont mở rộng giúp chúng ta phân tích sâu hơn nữa về các động lực của lợi nhuận, hiểu rõ hơn về chất lượng của lợi nhuận, tìm kiếm những khu vực nào có thể được cải thiện, và xác định mức đòn bẩy hợp lý để gia tăng thêm lợi nhuận.

Ứng dụng của phương pháp DuPont trong phân tích tài chính doanh nghiệp

ROE – Chỉ số lợi nhuận trên vốn chủ sở hữu, là chỉ số mà nhà đầu tư cổ phiếu quan tâm nhất. Phương pháp DuPont là một công cụ tuyệt vời để phân tích chỉ số ROE, phân tích sâu các chỉ số tài chính thành phần của ROE giúp nhà đầu tư đánh giá được điểm mạnh, điểm yếu của doanh nghiệp và so sánh các doanh nghiệp cùng ngành để tìm được cơ hội đầu tư tốt nhất.

Giúp đánh giá hiệu quả hoạt động

Từ ROE và các số liệu trên báo cáo tài chính, nhà đầu tư có thể bóc tách để hiểu sâu về hiệu quả hoạt động, khả năng sinh lời và thanh khoản của doanh nghiệp, và so sánh với các doanh nghiệp cùng ngành.

Phân tích rủi ro tài chính doanh nghiệp

Đòn bẩy tài chính trong phương pháp DuPont cho thấy mức độ rủi ro từ việc sử dụng nợ vay. Công thức DuPont cơ bản cho ta thấy rằng việc gia tăng nợ vay thường dẫn tới lợi nhuận lớn hơn, tuy nhiên nợ vay luôn đi kèm chi phí và rủi ro, khi đó đó công thức DuPont mở rộng cho ta biết ở ngưỡng nào thì nợ vay không còn tăng thêm lợi nhuận, nên cải thiện lợi nhuận ở đâu.

Lập chiến lược tăng trưởng và cải thiện ROE

Phân tích DuPont giúp xác định các yếu tố cần tối ưu để tăng ROE, chẳng hạn như trong ví dụ về công ty Y: Ban lãnh đạo có thể cân nhắc tăng giá bán, hoặc giảm chi phí để cải thiện biên lợi nhuận ròng; hoặc tăng nợ vay, từ đó tăng ROE.

Các lưu ý khi áp dụng phương pháp DuPont trong phân tích tài chính

Phương pháp DuPont nên được kết hợp với các chỉ số tài chính khác và bối cảnh của ngành để có cái nhìn toàn diện.

Chẳng hạn, trong ví dụ ban đầu, nếu chỉ số vòng quay tổng tài sản và đòn bẩy tài chính của công ty X đến từ hàng tồn kho lớn, giá vốn thấp, trong bối cảnh giá bán đang tăng nhanh và lãi suất thấp thì rất có thể X sẽ tạo ra lợi nhuận đột biến trong các quý sau, việc tăng đòn bẩy và găm hàng tồn kho giá rẻ có thể là ý đồ của ban lãnh đạo với một tầm nhìn tốt, nếu không chú ý tới điều này, nhà đầu tư có thể mất đi một cơ hội đầu tư hấp dẫn. Ngược lại, khi giá bán giảm mạnh và lãi vay tăng vọt thì X có thể lỗ nặng.

Như vậy, bối cảnh là rất quan trọng. Việc chỉ nhìn vào ROE và phân tích DuPont là chưa đủ để đưa ra kết luận trong quá trình đầu tư.

Phương pháp DuPont vẫn phụ thuộc vào các số liệu kế toán có thể bị thao túng.

Dữ liệu đầu vào rất quan trọng. Các số liệu tài chính có thể bị thao túng hoặc bị thiên lệch theo ý muốn của ban lãnh đạo. Do đó, phân tích DuPont không thực sự phản ánh được bản chất nếu số liệu kế toán bị thao túng.

Phương pháp DuPont chỉ hoạt động hiệu quả khi so sánh các công ty trong cùng một ngành

Để đạt được kết quả so sánh hợp lý nhất, hãy chọn các công ty trong cùng ngành. Thu hẹp phạm vi xuống các công ty có thị trường, sản phẩm, nguyên tắc kế toán, quy mô gần giống nhau. Sau đó thực hiện phân tích DuPont.

Nhà đầu tư cũng nên xem xét các chỉ số thành phần của phương pháp DuPont qua nhiều năm để đánh giá sự ổn định và bền vững của ROE.

Một số công ty có thể có lượng hàng tồn kho, nợ vay đột ngột tăng cao trong mùa cao điểm hoặc trong chu kỳ tăng trưởng, điều này sẽ ảnh hưởng tới bảng cân đối kế toán và kết quả kinh doanh ở những thời điểm nhất định. Các yếu tố lãi suất, thuế suất cũng có thể thay đổi theo thời gian. Do đó nhà đầu tư cần phân tích ROE qua từng năm để đánh giá sự ổn định và bền vững của ROE.

Kết luận

Phương pháp DuPont là công cụ hữu ích để nhà đầu tư hiểu sâu về ROE. Hy vọng qua bài viết này, Stock Insight đã giúp bạn nắm được công thức phân tích DuPont, cách sử dụng và cách nhận xét các động lực phía sau ROE.

Nếu thấy bài viết hữu ích, đừng quên chia sẻ và lưu lại bài viết này nhé. Stock Insight chúc bạn đầu tư thành công.

Đức Phú

Account Manager

Bài viết cùng chuyên mục

03 câu hỏi giúp bạn kiểm soát khoản lỗ đầu tư

Kiểm soát khoản lỗ là điều mà ai cũng mong muốn khi đầu tư chứng khoán nhưng lại rất khó để làm được. Đôi khi là do những yếu tố...

Triển vọng phục hồi của cổ phiếu ngành dệt may 2024 trong bối cảnh đơn hàng gia tăng

Số lượng đơn hàng trong 6 tháng đầu năm 2024 đã có sự gia tăng đáng kể so với giai đoạn ảm đạm của năm 2023 (theo báo cáo ngành...

Cổ phiếu là gì? Nên mua cổ phiếu ở đâu khi đầu tư chứng khoán?

Thị trường chứng khoán nói chung và cổ phiếu nói riêng hiện nay đang vô cùng sôi động. Có rất nhiều nhà đầu tư đang hướng đến việc thử sức...

Mọi người cũng xem

Hướng dẫn cách đọc biểu đồ kỹ thuật trong chứng khoán

Biểu đồ chứng khoán là gì? Biểu đồ chứng khoán là một công cụ hữu ích thể hiện sự biến động của giá cổ phiếu hoặc các tài sản...

Hướng dẫn mua cổ phiếu cho người mới | 4 bước đơn giản

Bất cứ ai muốn tham gia đầu tư vào thị trường chứng khoán, đặc biệt là thị trường chứng khoán Việt Nam, đều phải tìm hiểu kỹ cách mua cổ...

Fibonacci là gì? Cách sử dụng trong giao dịch chứng khoán

Fibonacci trong chứng khoán là gì? Fibonacci là một chỉ báo trong phân tích kỹ thuật chứng khoán có nguồn gốc từ một lý thuyết toán học của Leonardo Fibonacci...