Cách đánh giá và điều chỉnh Danh mục đầu tư (Phần 4)

Xây dựng và quản lý danh mục đầu tư là việc làm quan trọng và cần thiết đối với nhà đầu tư nói chung và nhà đầu tư chứng khoán nói riêng, cùng với đó việc thường xuyên đánh giá và điều chỉnh cũng là một phần không thể thiếu để danh mục đầu tư hoạt động hiệu quả và bám sát mục tiêu tài chính của nhà đầu tư. Bài viết này sẽ hướng dẫn nhà đầu tư một số cách đánh giá và điều chỉnh danh mục đầu tư chứng khoán phổ biến hiện nay cho những người mới tham gia thị trường.

Tại sao việc đánh giá và điều chỉnh danh mục đầu tư lại quan trọng?

Giảm thiểu rủi ro: Việc đánh giá danh mục đầu tư định kỳ hoặc khi có sự kiện phát sinh giúp cho nhà đầu tư sớm phát hiện ra những rủi ro có thể ảnh hưởng trực tiếp tới danh mục đồng thời có những điều chỉnh phù hợp để phòng tránh cũng như giảm thiểu các rủi ro phát sinh bất ngờ.

Tối ưu hóa lợi nhuận: Đánh giá danh mục đầu tư giúp phát hiện những sai sót, lỗ hổng phát sinh của danh mục trong quá trình đầu tư từ đó sớm loại bỏ những khoản đầu tư kém hiệu quả, tăng cường những khoản đầu tư hiệu quả giúp tối ưu hóa lợi nhuận.

Bảo vệ tài sản: Đánh giá danh mục đầu tư cũng giúp hiện thực hóa các khoản đầu tư đã đạt lợi nhuận kỳ vọng giúp bảo vệ được tài sản và lợi nhuận. Đồng thời với đó cũng có thêm nguồn lực để đầu tư các khoản mới.

Đo lường hiệu suất danh mục đầu tư

Để đo lường hiệu suất đầu tư nhà đầu tư không chỉ dựa vào tỷ suất sinh lời mà còn phải đo lường các hệ số rủi ro khi gắn liền với suất sinh lời đó. Hiện nay có ba bộ công cụ để đo lường hiệu suất đầu tư đó là Tỷ số Treynor, Sharpe và Jensen chúng đều kết hợp giữa hiệu suất đầu tư và rủi ro và trong một công thức.

Tỷ lệ Treynor

Jack L. Treynor là người đầu tiên cung cấp cho các nhà đầu tư thước đo tổng hợp về hiệu suất của danh mục đầu tư bao gồm cả rủi ro. Mục tiêu của Treynor là tìm ra thước đo hiệu suất mà có thể áp dụng cho tất cả các nhà đầu tư bất kể mức độ chấp nhận rủi ro của người đó cao hay thấp. Treynor cho rằng rủi ro gồm hai thành phần là rủi ro do những biến động của thị trường chứng khoán và rủi ro phát sinh từ biến động của từng loại chứng khoán.

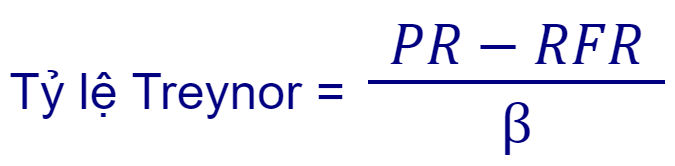

Tỷ lệ Treynor, còn được gọi là tỷ lệ sinh lợi trên độ biến động, được tính như sau:

|

Trong đó:

- PR là tỷ suất sinh lời của danh mục.

- RFR là lãi suất phi rủi ro.

- β (Beta) là mức độ biến động của danh mục so với thị trường.

Tử số xác định phần bù rủi ro còn mẫu số tương ứng với rủi ro của danh mục đầu tư. Kết quả này thể hiện tỷ suất sinh lợi của danh mục đầu tư trên mỗi đơn vị rủi ro. Để minh họa chúng ta lấy ví dụ và các giả định như sau:

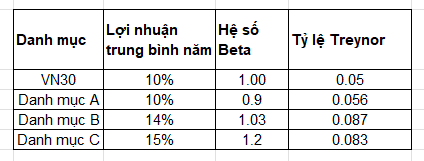

Lợi suất sinh lời hằng năm của VN30 (danh mục thị trường) là 10% lãi suất phi rủi ro là 5%. Sau 1 năm 3 danh mục A, B, C có mức sinh lời tương ứng là 10%, 14% và 15% tương ứng với các hệ số Beta là 0.9, 1,03 và 1,2. Ta có bảng tính như sau.

Tỷ lệ Treynor càng cao thì danh mục đầu tư càng tốt, nếu chỉ nhìn vào lợi nhuận trung bình hằng năm thì có vẻ danh mục B tốt hơn danh mục C, tuy nhiên do danh mục C có sự biến động mạnh hơn nên xét cho cùng thì danh mục B tuy kém lợi nhuận hơn nhưng độ ổn định cao hơn do đó có tỷ lệ Treynor tốt hơn.

Tỷ lệ Sharpe

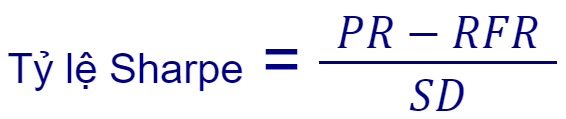

Tỷ lệ Sharpe được hình thành bởi Bill Sharpe; gần giống với thước đo Treynor, ngoại trừ thước đo này sử dụng độ lệch chuẩn để đánh giá rủi ro của một danh mục đầu tư, thay vì chỉ xem xét rủi ro hệ thống như được biểu thị bằng beta. Tỷ lệ Sharpe được tính như sau:

|

Trong đó:

- PR là lợi nhuận danh mục.

- RFR là lãi suất phi rủi ro.

- SD là độ lệch chuẩn.

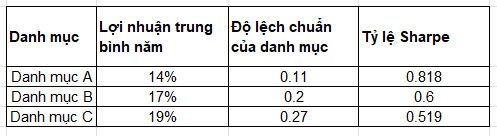

Với các danh mục A, B, C có các mức sinh lời khác nhau với độ lệch chuẩn khác nhau chúng ta có bảng kết quả sau:

Qua bảng này chúng ta có thể thấy danh mục A mặc dù có lợi nhuận trung bình năm thấp hơn hai danh mục còn lại nhưng có độ lệch chuẩn thấp nên có tỷ lệ Sharpe tốt hơn và được đánh giá tốt hơn. Không giống như thước đo Treynor, tỷ lệ Sharpe đánh giá trên cơ sở gồm cả tỷ suất lợi nhuận và sự đa dạng hóa (nó xem xét rủi ro tổng thể của danh mục đầu tư, được đo bằng độ lệch chuẩn). Do đó, tỷ lệ Sharpe phù hợp hơn cho danh mục đầu tư được đa dạng hóa tốt vì nó tính đến rủi ro của danh mục đó chính xác hơn.

Tỷ lệ Jensen

Tỷ lệ Jensen được hình thành bởi Michael C. Jensen. Tỷ lệ này được tính bằng CAPM; giúp tính toán lợi nhuận vượt trội mà một danh mục đầu tư có thể tạo ra so với lợi nhuận kỳ vọng tối thiểu. Thước đo lợi nhuận này còn được gọi là alpha. Tỷ lệ Jensen cũng được dùng để đo lường khả năng của người quản lý danh mục trong việc mang lại lợi nhuận trên mức trung bình, được điều chỉnh theo rủi ro thị trường. Tỷ lệ càng cao, lợi nhuận được điều chỉnh theo rủi ro càng tốt. Tỷ lệ Jensen được tính như sau:

| Tỷ lệ Jensen = PR – CAPM |

Trong đó:

- PR là tỷ suất sinh lợi của danh mục đầu tư.

- CAMP = lãi suất phi rủi ro +?(tỷ suất sinh lợi của thị trường – tỷ suất sinh lợi phi rủi ro).

Giả định như các ví dụ trên, lãi suất phi rủi ro là 5% và lợi tức thị trường là 10%, và tỷ suất sinh lợi của các danh mục của các nhà quản lý khác nhau ta có bảng tính như sau:

Trong ví dụ này danh mục B hoạt động tốt nhất mặc dù có cùng mức lợi nhuận hằng năm là 15% và mọi người đều kỳ vọng danh mục B sẽ đem lại lợi nhuận thấp hơn vì hệ số Beta của nó thấp hơn danh mục C.

Cả tỷ suất sinh lợi và rủi ro đối với danh mục đầu tư sẽ thay đổi theo từng khoảng thời gian khác nhau. Tỷ lệ Jensen yêu cầu sử dụng các mức lãi suất phi rủi ro khác nhau cho mỗi khoảng thời gian. Để đánh giá hiệu suất từng năm của một nhà quản lý quỹ trong khoảng thời gian 5 năm, bạn cần phải xác định tỷ suất lợi nhuận hàng năm của quỹ trừ đi lãi suất phi rủi ro cho mỗi năm, và sau đó có thể so sánh nó với lợi nhuận hàng năm của danh mục đầu tư thị trường trừ đi lãi suất phi rủi ro tương tự.

Trên đây là một số phương pháp đánh giá hiệu quả đầu tư cho danh mục, tất nhiên điều này chỉ phù hợp với các tổ chức, các quỹ đầu tư lớn trong khi đối với các nhà đầu tư cá nhân thì việc này chỉ mang tính chất tham khảo. Trên thực tế đối với nhà đầu tư cá nhân việc đánh giá danh mục thường dựa trên một số tiêu chí đơn giản hơn như sau:

- Khả năng sinh lời của danh mục, cổ phiếu.

- Khả năng thanh khoản của danh mục, cổ phiếu.

- Khả năng ảnh hưởng khi sự kiện nào đó xảy ra đối với danh mục, cổ phiếu.

- Tính cân bằng của danh mục khi thị trường biến động.

Dựa và các tiêu chí đó mà nhà đầu tư cá nhân có thể đánh giá danh mục của mình có bám sát các mục tiêu đề ra hay không?

Khi nào nên đánh giá và điều chỉnh danh mục đầu tư?

Đánh giá và điều chỉnh định kỳ theo thị trường: Theo các quý, nửa năm, kết thúc năm tài chính các công ty niêm yết đều có các báo cáo tài chính, nhà đầu tư cũng nên đánh giá lại danh mục theo các kỳ báo cáo. Thường thì theo quý sẽ có những đánh giá và các báo bán niên hay cuối năm được kiểm toán sẽ là những số liệu đáng tin cậy để giúp nhà đầu tư có những thay đổi phù hợp.

Khi có thay đổi lớn về tài chính cá nhân: Khi có các thay đổi lớn về tài chính cá nhân cũng như các mục tiêu tài chính thay đổi, nhà đầu tư cũng nên đánh giá và điều chỉnh danh mục cho phù hợp với những thay đổi này.

Khi có biến động thị trường lớn: Cập nhật danh mục đầu tư để phản ứng với những biến động lớn của thị trường.

>>> Theo dõi trực tiếp Danh mục đầu tư theo thời gian thực trên HSC ONE

Các bước đánh giá và điều chỉnh danh mục đầu tư

Các bước để đánh giá danh mục đầu tư hiệu quả

Thu thập thông tin: Thu thập thông tin và xây dựng và phân tích các chỉ số để đo lường hiệu quả theo các tiêu chí đã đề ra.

So sánh với mục tiêu đầu tư: Xem xét xem danh mục hiện tại có đáp ứng được mục tiêu trung và dài hạn hay không.

Cách điều chỉnh danh mục đầu tư

Điều chỉnh phân bổ tài sản: Chuyển đổi giữa các loại tài sản để tối ưu hóa lợi nhuận và giảm thiểu rủi ro.

Cân bằng lại danh mục: Tùy vào mức độ rủi ro đã đề ra ban đầu cho danh mục nhà đầu tư có thể bán bớt các tài sản rủi ro khi đã đạt được lợi nhuận phù hợp để chuyển sang các tài sản có độ rủi ro thấp hơn. Điều này cũng giúp giảm tỷ trọng các tài sản rủi và cũng giảm độ rủi ro của cả danh mục.

Ngược lại, khi các tài sản rủi ro giảm giá mạnh làm cho tỷ trọng này giảm xuống thì nhà đầu tư có thể chuyển đổi từ các tài sản ít rủi ro hơn sang tài sản rủi ro để tái cân bằng hệ số rủi ro và kỳ vọng sẽ gia tăng lợi nhuận khi thị trường tăng trưởng trở lại.

Việc tái cân bằng này cũng cần phải có những quy định cụ thể, ví dụ như nếu tỷ trọng nào đó thay đổi quá 5% sẽ được tái cân bằng chẳng hạn.

Loại bỏ các tài sản không hiệu quả: Nhận diện và loại bỏ các khoản đầu tư không mang lại giá trị hoặc rủi ro cao.

Lưu ý khi điều chỉnh danh mục đầu tư

Không phản ứng quá mức với biến động ngắn hạn

Thị trường chứng khoán nói chung luôn rất biến động khó lường trong ngắn hạn. Vì thế, nếu nhà đầu tư tập trung quá mức vào những biến động ngắn hạn của thị trường và sử dụng các dữ liệu này để điều chỉnh danh mục sẽ dẫn đến thiếu kiểm soát và giao dịch quá nhiều. Do đó, nhà đầu tư nên tập trung vào các mục tiêu trung và dài hạn của danh mục và thường xuyên bám sát các mục tiêu tài chính đề ra ban đầu của mình.

Chú ý đến chi phí giao dịch

Điều chỉnh danh mục nhà đầu tư cũng nên xem xét đến các khoản phí, thuế khi điều chỉnh, đối với một số trường hợp đây là những khoản chi phí đáng kể. Do đó, khi điều chỉnh danh mục cần chú trọng đến vấn đề này và cũng không nên điều chỉnh quá mức gây tăng chi phí quá cao.

Tuân thủ kế hoạch tài chính cá nhân

Việc tuân thủ các mục tiêu và kế hoạch tài chính cá nhân đặt ra ban đầu vô cùng quan trọng đối với nhà đầu tư, là kim chỉ nam cho hành động và cũng là công cụ để nhà đầu tư giảm bớt cảm xúc trong đầu tư.

Kết luận

Trong bài viết này Stock Insight đã giới thiệu vài nét về các cách thức đo lường và đánh giá danh mục đầu tư cũng như tầm quan trọng của nó. Suy cho cùng thì đo lường, đánh giá và điều chỉnh giúp cho nhà đầu tư vận hành danh mục sát với các mục tiêu kế hoạch tài chính ban đầu của mình điều này giúp nhà đầu tư giữ được tính kỷ luật, tránh cảm tính trong đầu tư và từ đó nâng cao hiệu quả đầu tư của mình.

Quý nhà đầu tư có thể bắt đầu hành trình tìm hiểu, khám phá và học cách xây dựng danh mục đầu tư tại HscEdu. Ngoài ra, để biết thêm nhiều thông tin cũng như tin tức từ thị trường chứng khoán hay các kiến thức về quản lý danh mục đầu tư, các bạn có thể theo dõi thêm tại Stock Insight nhé!

Xem thêm các bài viết cùng chuyên mục:

Phần 1: Danh mục đầu tư là gì? Lợi ích của việc quản lý danh mục đầu tư

Phần 2: Làm thế nào để xây dựng và quản lý danh mục đầu tư hiệu quả?

Phần 3: Chiến lược đa dạng hóa Danh mục đầu tư

Phần 5: Chiến lược tái cân bằng Danh mục đầu tư

Phạm Thạch

Wealth Manager

Bài viết cùng chuyên mục

Cổ phiếu ngành y tế: Kỳ vọng duy trì phong độ ổn định

Nhu cầu về dịch vụ y tế trong thời đại mới đang ngày càng tăng do nhiều yếu tố, như dân số già hóa, môi trường ô nhiễm và sự...

Hướng dẫn cách mở tài khoản chứng khoán online

Để tham gia vào thị trường chứng khoán, việc đầu tiên nhà đầu tư cần thực hiện là mở tài khoản chứng khoán. Có 2 cách để mở tài khoản:...

4 Bước giao dịch chứng khoán phái sinh cực dễ

Bài viết hướng dẫn nhà đầu tư cách giao dịch chứng khoán phái sinh qua 4 bước cơ bản sau: Mở tài khoản phái sinh, nộp tiền ký quỹ ban...

Mọi người cũng xem

Hướng dẫn cách đọc biểu đồ kỹ thuật trong chứng khoán

Biểu đồ chứng khoán là gì? Biểu đồ chứng khoán là một công cụ hữu ích thể hiện sự biến động của giá cổ phiếu hoặc các tài sản...

Hướng dẫn mua cổ phiếu cho người mới | 4 bước đơn giản

Bất cứ ai muốn tham gia đầu tư vào thị trường chứng khoán, đặc biệt là thị trường chứng khoán Việt Nam, đều phải tìm hiểu kỹ cách mua cổ...

Fibonacci là gì? Cách sử dụng trong giao dịch chứng khoán

Fibonacci trong chứng khoán là gì? Fibonacci là một chỉ báo trong phân tích kỹ thuật chứng khoán có nguồn gốc từ một lý thuyết toán học của Leonardo Fibonacci...