STB – Trở về vùng định giá hấp dẫn

STB – Rủi ro hoạt động giảm và trở về vùng định giá hấp dẫn

- KQKD Quý 4 của STB sát với dự báo của HSC và dấu hiệu hồi phục sau quá trình tái cấu trúc mạnh mẽ được duy trì.

- Việc giải quyết các tài sản tồn đọng đã ghi nhận tiến triển tốt trong năm 2023 và việc theo dõi quá trình giải quyết khoản số cổ phần 32.5% của ông Trầm Bê tại STB có thể được đấu giá trong năm 2024 trở thành tiêu điểm cần theo dõi.

- Đối với triển vọng KQKD, HSC giảm bình quân 10% dự báo lợi nhuận cho năm 2024-2025 mặc dù cũng giảm giả định chi phí tín dụng. Tuy nhiên, theo dự báo mới – sát với bình quân thị trường cho năm 2023-2024 nhưng cao hơn cho năm 2025 – lợi nhuận 3 năm tăng trưởng với tốc độ CAGR 43,2%. Nhìn chung, HSC vẫn lạc quan về triển vọng của STB sau khi tái cơ cấu.

- STB đã không còn thặng dư định giá so với nhóm NHTM tư nhân trước lo ngại trên thị trường liên quan đến khoản cho vay BAV và thiếu thông tin chính thức về quá trình xử lý các tài sản tồn đọng (bao gồm KCN Phong Phú và 32,5% cổ phần STB của ông Trầm Bê).

Khuyến nghị – Chiến lược đầu tư:

- HSC nâng khuyến nghị đối với STB lên Mua vào (từ Tăng tỷ trọng). Giá mục tiêu: 37.800 đồng/CP.

- Tại giá mục tiêu mới, P/B dự phóng năm 2024 là 1,26 lần; cao hơn 10% so với bình quân nhóm NHTM tư nhân ở mức 1,14 lần (nhưng thấp hơn 15% so với ACB ở mức 1,45 lần).

Cập nhật điểm Mua/Bán tại Room tư vấn của Chứng khoán HSC

Xem thêm các điểm tin và nhận định khác tại Chứng khoán hôm nay

Mọi người cũng xem

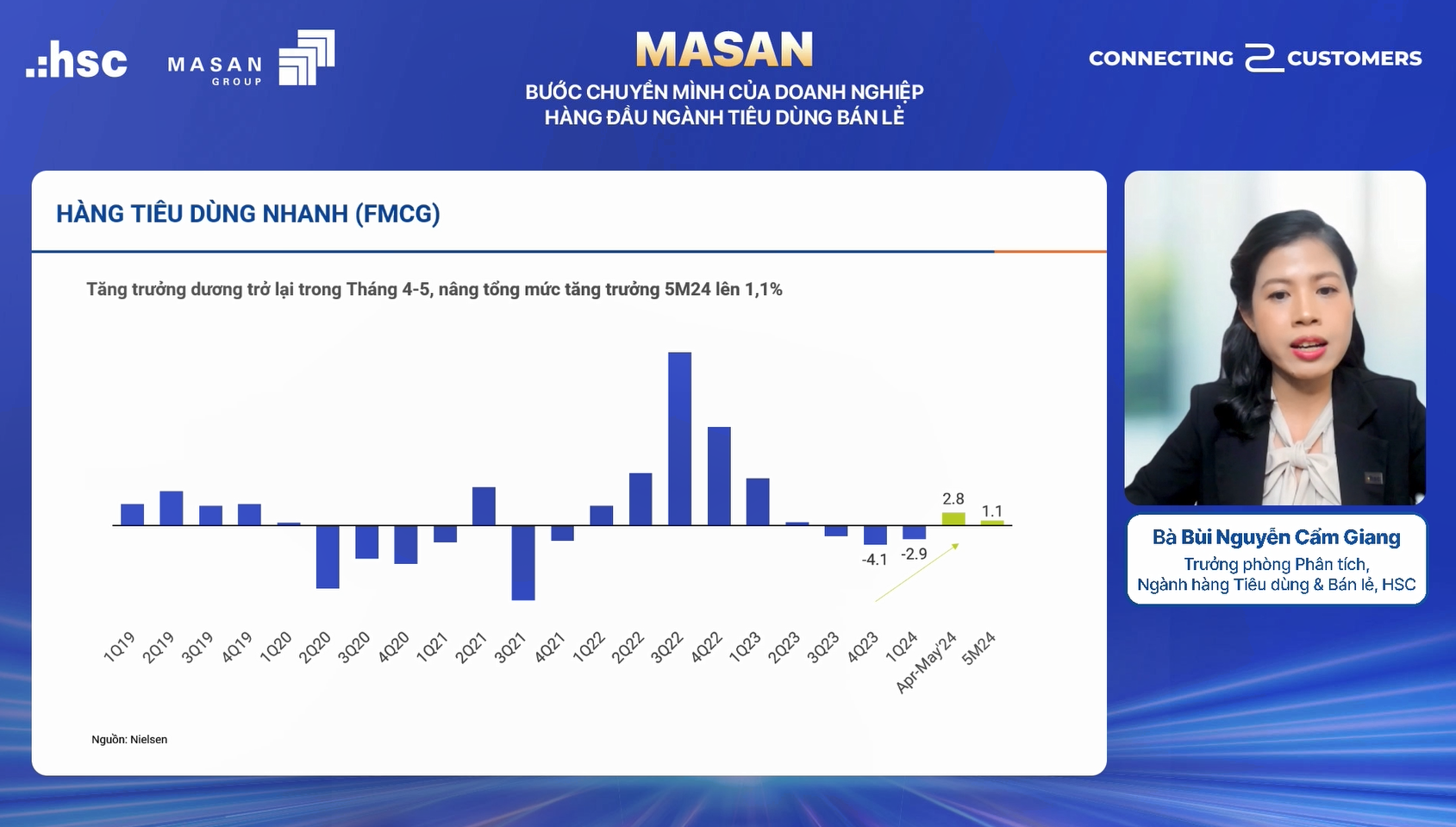

Cơ hội nào cho ngành Hàng tiêu dùng nửa cuối 2024 tầm nhìn 2025?

TRIỂN VỌNG NGÀNH HÀNG TIÊU DÙNG NỬA CUỐI NĂM 2024 Sau 4 quý liên tục sụt giảm, doanh số hàng tiêu dùng nhanh đã tăng trở lại vào tháng 4...

Lạm phát Việt Nam 2023: Nằm vùng an toàn

Lạm phát Việt Nam thuộc vùng trũng, trong khi lạm phát cơ bản vẫn ở mức cao Tình hình lạm phát tại Việt Nam tiếp tục khẳng định xu hướng...

Nhìn lại diễn biến tháng 4 và kỳ vọng gì tiếp theo?

Nhìn lại diễn biến thị trường tháng 4/2024 VNIndex trải qua đợt điều chỉnh 9% vào đầu tháng 4/2024 trước khi hồi phục lên 1.241 điểm vào ngày 6/5/2024. HSC...

Tiêu điểm trong tuần

Khai xuân như ý – Lì xì danh mục | Hội thảo C2C ngày 23.02.2023

Trải qua nhiều thăng trầm trong năm 2022, Thị trường Chứng khoán Việt Nam bước vào năm 2023 bằng sự thận trọng nhưng không bi quan, với triển vọng dài...

Tìm cơ hội trong biến động cận Tết | 09.01.2023

NỘI DUNG CHI TIẾT: Mở đầu Hệ sinh thái Online HSC Tổng quát về Chiến lược giao dịch cận Tết. Tận dụng biến động cận Tết để điều chỉnh danh...

HSC: Hạ cánh an toàn trong giông bão | C2C Tháng 10/2022

GIỚI THIỆU CHUYẾN BAY Mặc dù cơn bão số 4 – Noru đã qua đi, nhưng “cơn bão” kinh tế và tài chính vẫn còn đang làm khuấy đảo thị...