ETF – Arbitrage và ứng dụng thực tế

Giao dịch kinh doanh chênh lệch giá – Arbitrage được thực hiện như thế nào?

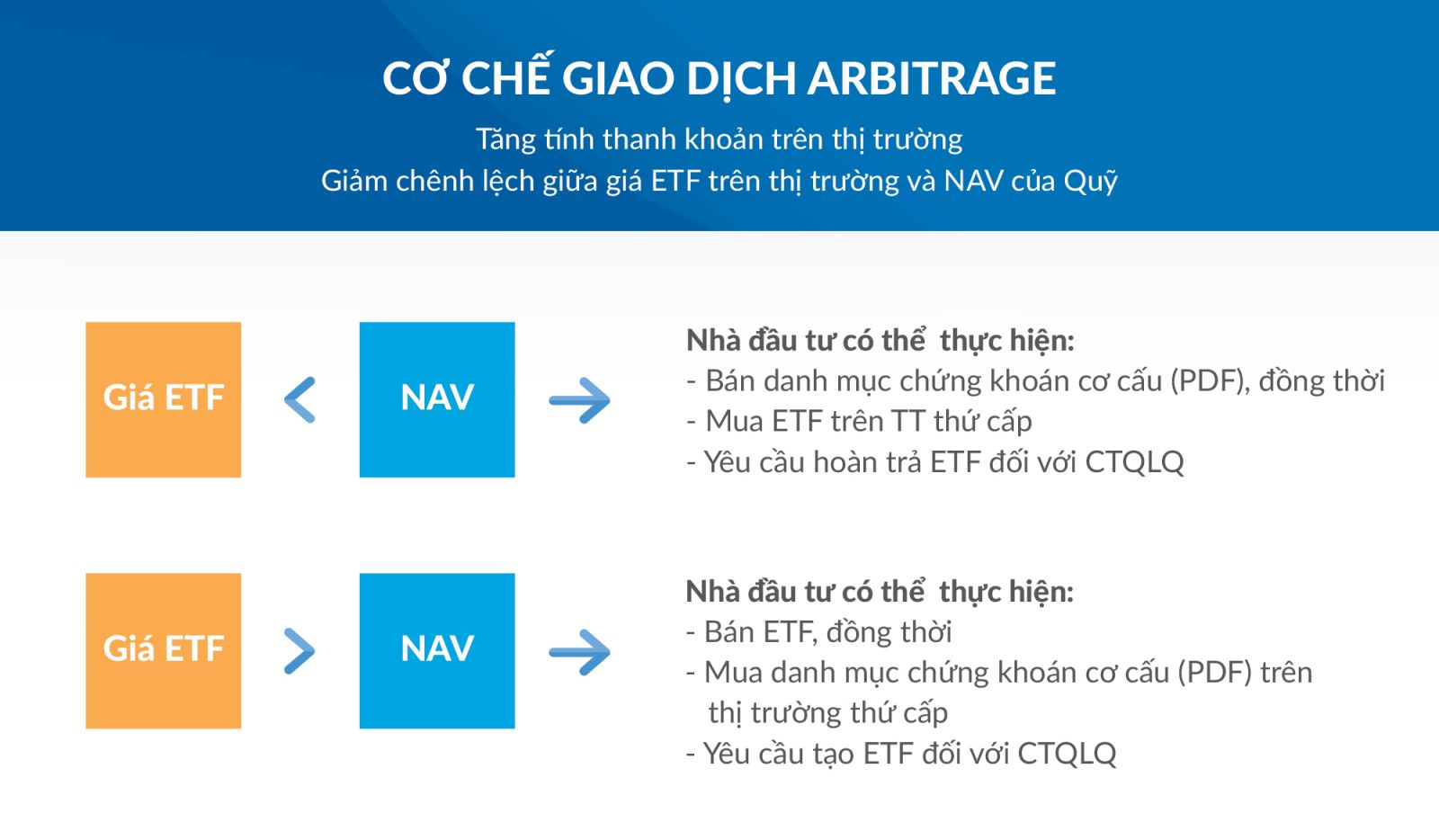

Giao dịch kinh doanh chênh lệch giá – Arbitrage là hình thức giao dịch đặc trưng của chứng chỉ quỹ ETF. Hoạt động này có được thực hiện dựa trên sự chênh lệch giữa giá trị trường của chứng chỉ quỹ ETF và giá trị tài sản ròng (NAV). Ở đây NAV được hiểu là khi quỹ huy động được 10 tỷ và quỹ sẽ đem 10 tỷ này mua 34 cổ phiếu A, B, C trên thị trường chứng khoán.

Lúc này NAV của quỹ sẽ là 10 tỷ, khi giá của danh mục chứng khoán này thay đổi thì sẽ làm NAV của quỹ thay đổi theo. Khi nhận thấy có sự chênh lệch này, thành viên lập quỹ sẽ thực hiện việc mua/bán chứng chỉ quỹ ETF/chứng khoán cơ cấu trên thị trường thứ cấp, đồng thời thực hiện giao dịch hoán đổi ETF trên thị trường sơ cấp để thu về lợi nhuận nhờ sự chênh lệch giá. Cơ chế này giúp cho giá chứng chỉ quỹ sẽ theo sát với NAV của nó.

Chứng chỉ quỹ ETF được giao dịch như cổ phiếu thông thường trên Sở giao dịch Chứng khoán và tất nhiên là mức độ biến động là hoàn toàn do cung cầu của thị trường quyết định. Nếu hiện tại giá thị trường của chứng chỉ quỹ ETF tăng mạnh so với NAV của nó do bởi thị trường chung tích cực và có nhiều người muốn mua.

Nhận thấy được cơ hội này, nhà tạo lập sẽ mua các chứng khoán cơ cấu trong danh mục chỉ số của quỹ ETF để hoán đổi lấy chứng chỉ quỹ trên thị trường sơ cấp, sau đó bán chứng chỉ quỹ này trên thị trường thứ cấp để hưởng lợi từ sự chênh lệch này.

Ngược lại, nếu thị giá của chứng chỉ quỹ ETF thấp hơn NAV của nó thì nhà tạo lập có thế kiếm lời bằng cách mua chứng chỉ quỹ ETF trên thị trường thứ cấp và dùng số chứng chỉ quỹ mua được này để hoán đổi lấy chứng khoán cơ cấu trên thị trường sơ cấp. Sau đó, nhà tạo lập sẽ thực hiện bán số chứng khoán này trên thị trường thứ cấp để hưởng chênh lệch giá.

Ví dụ: Khi thị trường chứng khoán Việt Nam tăng mạnh, kéo theo diễn biến tăng tích cực của E1VFVN30 tăng lên 20.000đ/ccq. Trong khi đó, NAV của quỹ là 18.000đ/ccq. Nhà đầu tư nhận thấy sự chênh lệch này nên sẽ lập tức mua vào các chứng khoán cơ sở là các cổ phiếu trong rổ VN30 để đổi lấy chứng chỉ quỹ và thực hiện bán chứng chỉ quỹ này với giá 20.000đ trên thị trường => số tiền lời là 2.000đ (chưa trừ phí, thuế…).

Ngược lại, trong bối cảnh thị trường chung tiêu cực, giá chứng chỉ quỹ E1VFVN30 giảm xuống còn 15.000đ/ccq. Trong khi đó, NAV của quỹ hiện đang là 18.000đ/ccq. Nhà đầu tư nhận thấy sự chênh lệch này nên sẽ mua chứng chỉ quỹ E1VFVN30 trên thị trường với giá 15.000đ/ccq để đổi lấy các chứng khoán cơ sở là các cổ phiếu trong rổ VN30 và thực hiện bán số cổ phiếu này trên thị trường ở mức giá hiện tại với NAV là 18.000đ/ccq => số tiền lời chênh lệch là 3.000đ (chừa trừ phí, thuế…).

Bài viết cùng chuyên mục

Tính thanh khoản của cổ phiếu là gì?

Tính thanh khoản là một khái niệm quen thuộc trong lĩnh vực tài chính và chứng khoán. Tính thanh khoản là gì? Tính thanh khoản của chứng khoán có ý...

Chi phí cơ hội là gì? Cách tính và ví dụ minh họa dễ hiểu

Chi phí cơ hội là gì? Ý nghĩa của chi phí cơ hội là gì? Chi phí cơ hội (Opportunity Cost) là những lợi ích mà doanh nghiệp, cá nhân,...

2 công cụ chứng khoán phái sinh tại Việt Nam hiện nay

Sau rất nhiều chờ đợi, thị trường chứng khoán phái sinh đã chính thức được vận hành vào 08/2017. Sự kiện này đánh dấu thêm một bước hoàn thiện cấu trúc thị...

Mọi người cũng xem

Hướng dẫn mua cổ phiếu cho người mới | 4 bước đơn giản

Bất cứ ai muốn tham gia đầu tư vào thị trường chứng khoán, đặc biệt là thị trường chứng khoán Việt Nam, đều phải tìm hiểu kỹ cách mua cổ...

Hướng dẫn cách đọc biểu đồ kỹ thuật trong chứng khoán

Biểu đồ chứng khoán là gì? Biểu đồ chứng khoán là một công cụ hữu ích thể hiện sự biến động của giá cổ phiếu hoặc các tài sản...

Tổng hợp kiến thức cơ bản về chứng khoán người mới nên đọc

Nếu như bạn muốn tìm hiểu về chứng khoán thì việc nắm vững những kiến thức cơ bản về chứng khoán là điều vô cùng quan trọng. Nếu như bạn...